Con la riapertura delle contrattazioni a Wall Street dopo la pausa della vigilia in occasione della celebrazione del President’s Day, l’attenzione degli investitori torna a focalizzarsi sulle prossime mosse della Fed. Dollaro in primo piano dopo le dichiarazioni del presidente della Fed di Philadelphia, Patrick Harker, che ha lasciato intendere che un ennesimo rialzo dei tassi nel prossimo meeting della Banca centrale Usa non è affatto escluso. Sul mercato del Piazza Affari, il dollaro ha così guadagnato nei confronti delle principali valute.

L’azionario globale continua a viaggiare a valori record, beneficiando ancora dell’ottimismo nato con la vittoria di Donald Trump alle elezioni Usa e alle scommesse, in base alla sua agenda politica, su una crescita più veloce dell’economia e dell’inflazione. Tuttavia, il rally sta per essere sostituito da un sentiment di maggior cautela, come dimostra la stessa performance del dollaro, che è sceso dai massimi testati all’inizio del 2017. Focus sull’indice Topix della borsa di Tokyo, che è volato al record all’inizio dell’anno, e che da 49 giorni viaggia all’interno di un range di tre punti percentuali: la banda di oscillazione è la più contenuta dal 1988. Ciò dimostra la profonda incertezza degli investitori sul da farsi.

Prosegue intanto la stagione degli utili societari. Tra le banche, focus sulla principale banca europea, HSBC, il cui titolo è sceso alla borsa di Hong Kong dopo che l’istituto ha comunicato utili, nel quarto trimestre, che hanno deluso le stime. In Usa hanno fatto meglio del previsto i conti di Home Depot, Macy’s e Wal-Mart. A Piazza Affari, occhi puntati sulle indiscrezioni relative al risiko assicurativo Generali–Intesa SanPaolo, ma anche su UniCredit. Focus sui movimenti dei titoli, quotati sul Ftse Mib.

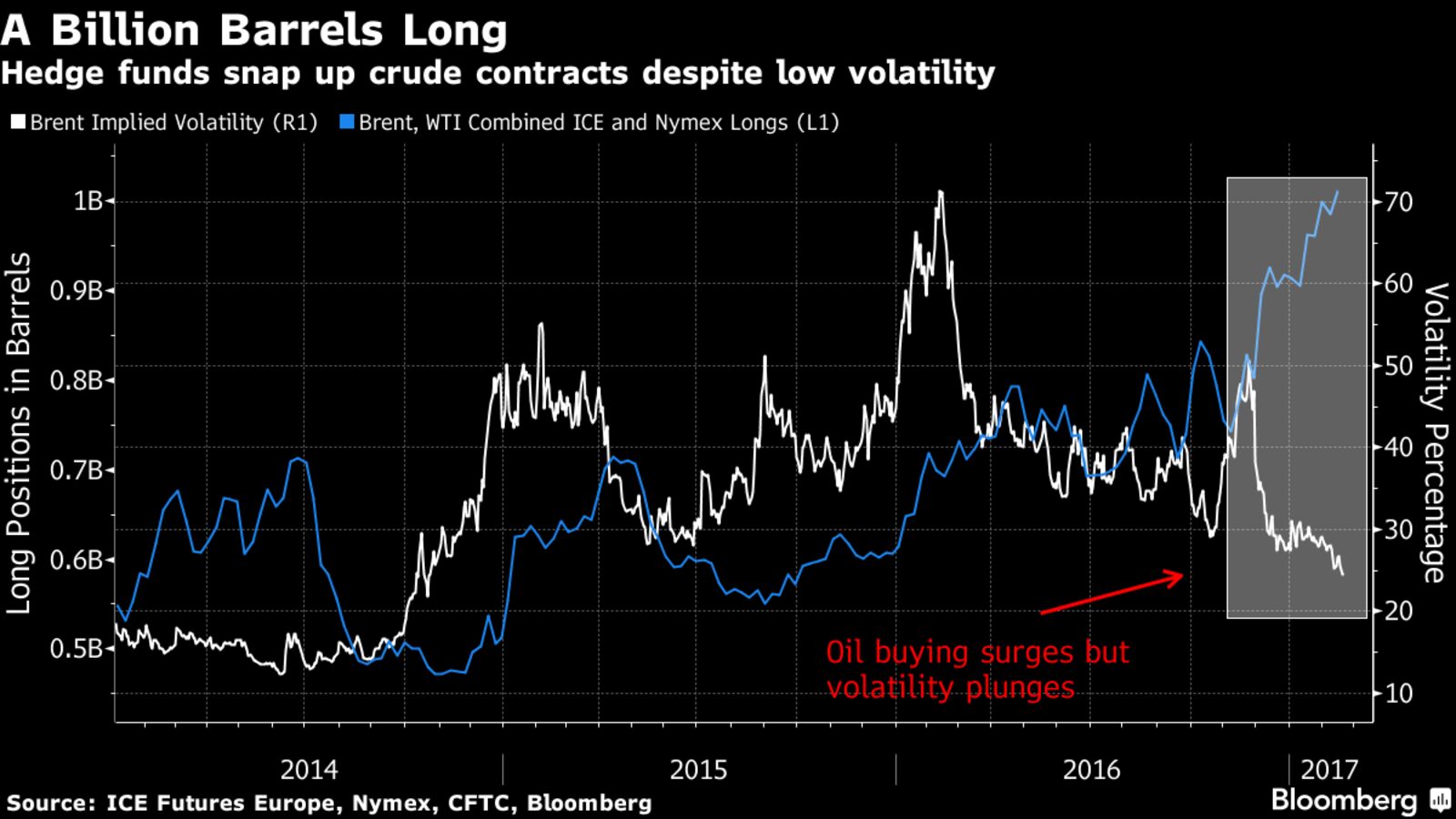

In Europa vanno di scena le novità sui temi Brexit e Grexit: rimane alta l’attenzione sullo spread Italia-Germania, sui tassi sui BTP e in generale sui tassi dei bond dell’Eurozona, complici i timori sul futuro politico dell’Italia e sull’esito delle imminenti elezioni francesi. Occhio intanto alle puntate degli hedge fund sul petrolio, sia Brent che WTI, che hanno testato valori record. I fondi scommettono, a dispetto dei timori sull’offerta Usa, sul rally dei prezzi.