All’indomani della decisione della Fed di Janet Yellen di alzare i tassi di interesse Usa di 25 punti base, dallo 0,50% allo 0,75%, dal fronte economico dell’Eurozona arrivano numeri che mettono sull’attenti i falchi della Bce. Già in stile tapering dopo l’ultima riunione della banca centrale dello scorso 8 dicembre – per quanto il presidente Mario Draghi abbia espressamente smentito la virata verso una tale strategia – la Bce dovrà indubbiamente tener conto dell’aumento delle pressioni inflazionistiche.

Il giorno dopo l’annuncio della Federal Reserve la sensazione, tra gli operatori di mercato, è che un capitolo tra i più importanti della politica monetaria Usa si sia ormai concluso. E’ ancora presto per dirlo, ma la fiducia di Janet Yellen sulla solidità dell’economia e del mercato del lavoro degli Stati Uniti è tale che l’istituto ha rivisto al rialzo anche le sue stime sul trend dei tassi nel 2017.

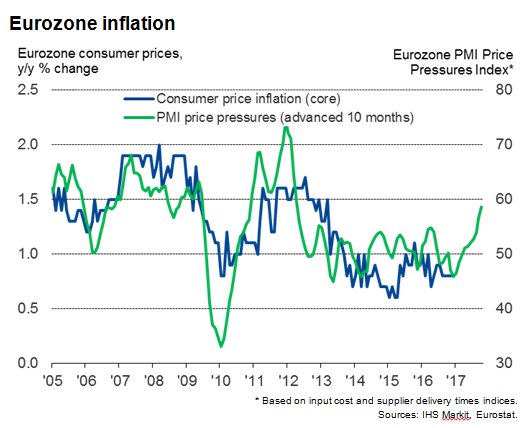

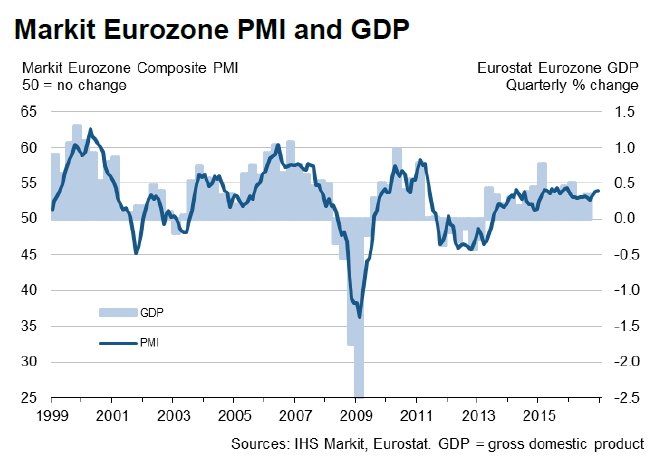

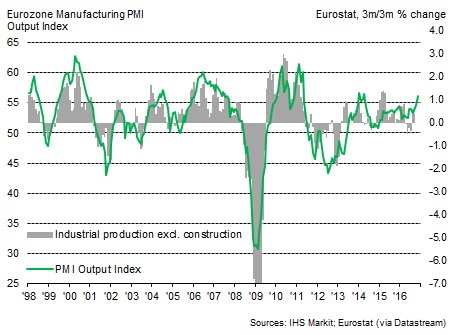

Fare un paragone tra gli Usa e l’Europa è azzardato visto che, in particolare l’Eurozona, è ancora attaccata alla flebo del QE e sorretta da una politica monetaria che rimane ultra accomodante. Eppure anche l’area euro sta migliorando, almeno stando al trend dell’indice PMI Composite stilato da Markit e comunicato stamattina: dal dato è emersa la forza dell’attività manifatturiera ma anche la ripresa dell’inflazione, con la dinamica dei prezzi che è cresciuta a ritmi record dal 2011.

Una ripresa, questa, che sicuramente farà piacere alla Bce – che sta faticando non poco per riportare l’inflazione al target poco inferiore al 2% – e agli economisti ossessionati dal timore di una deflazione (che tuttavia in Italia è diventata qualcosa di più di uno spettro).

Così riassume al Wall Street Journal Chris Williamson, responsabile economista presso Markit:

“Il sondaggio PMI indica un’economia che si sta rafforzando e un recupero accompagnato dall’aumento dell’inflazione: uno scenario che farà piacere ai funzionari della Bce”.

Con una crescita record dal 2011, ovvero in cinque anni e mezzo, l’inflazione potrebbe però davvero inaugurare una nuova era anche per la politica monetaria della Bce.

L’ostacolo è rappresentato tuttavia dalla debolezza con cui l’Eurozona cresce. L’area dovrebbe concludere infatti il 2016 con una crescita dell’1,7% del Pil, in rallentamento rispetto al 2% del 2015 (il che fa sorgere non pochi dubbi sul rafforzamento di cui parla la stessa Markit, che stila gli indici PMI). Inoltre, il fatto che il 2017 sarà caratterizzato da diversi eventi politici cruciali, come le elezioni in Francia e in Germania – per non parlare di quello che potrebbe accadere in Italia dopo la vittoria del NO al referendum costituzionale e la costituzione del neo governo di Paolo Gentiloni, porta il Wall Street Journal a presentare un altro pericolo: quello relativo alla possibilità che in Europa vincano i partiti contro l’euro e l’Unione europea, con effetti sulla fiducia degli investitori nell’Europa da non sottovalutare.

In un tale contesto, quale conseguenza avrebbe una eventuale decisione della Bce di continuare a staccare la spina del QE all’economia europea?

Per ora si sa che già lo farà, dal momento che il piano di QE è stato sì esteso di nove mesi rispetto alla scadenza del marzo del 2017, e dunque durerà fino a dicembre del 2017. Ma allo stesso tempo, a partire dall’aprile del 2017, gli acquisti di asset da parte della Bce, nell’ambito del piano di QE, diminuiranno: non più per un controvalore di 80 miliardi di euro, ma per 60 miliardi di euro.

Tra l’altro, intervistato da Reuters Bert Colijin di ING afferma che il fatto che l’indice dei prezzi dell’output sia salito a dicembre al massimo dal luglio del 2011 “significa che all’inizio del 2017 si potrebbe assistere al ritorno dell’aumento dell’inflazione core in Eurozona, che la Bce sta aspettando con trepidazione”.

Non si può non pensare al ruolo che la Germania, terrorizzata dall’inflazione, potrebbe avere nelle prossime scelte di Draghi. Ma per alcuni esperti, staccare la flebo del QE all’Eurozona in modo prematuro sarebbe a dir poco rischioso, soprattutto in un clima in cui un eventuale peggioramento dei fondamentali economici potrebbe spingere ancora di più i cittadini a dare il loro appoggio ai movimenti che fanno del populismo la loro bandiera.

La flebo dovrebbe rimanere dunque attaccata ancora per molto tempo, dal momento che la Bce stessa prevede che l’inflazione tornerà al target prefissato di quasi il 2% soltanto entro il 2018 o addirittura il 2019.

Niente esclude tuttavia che la fase di tapering venga ufficialmente lanciata.