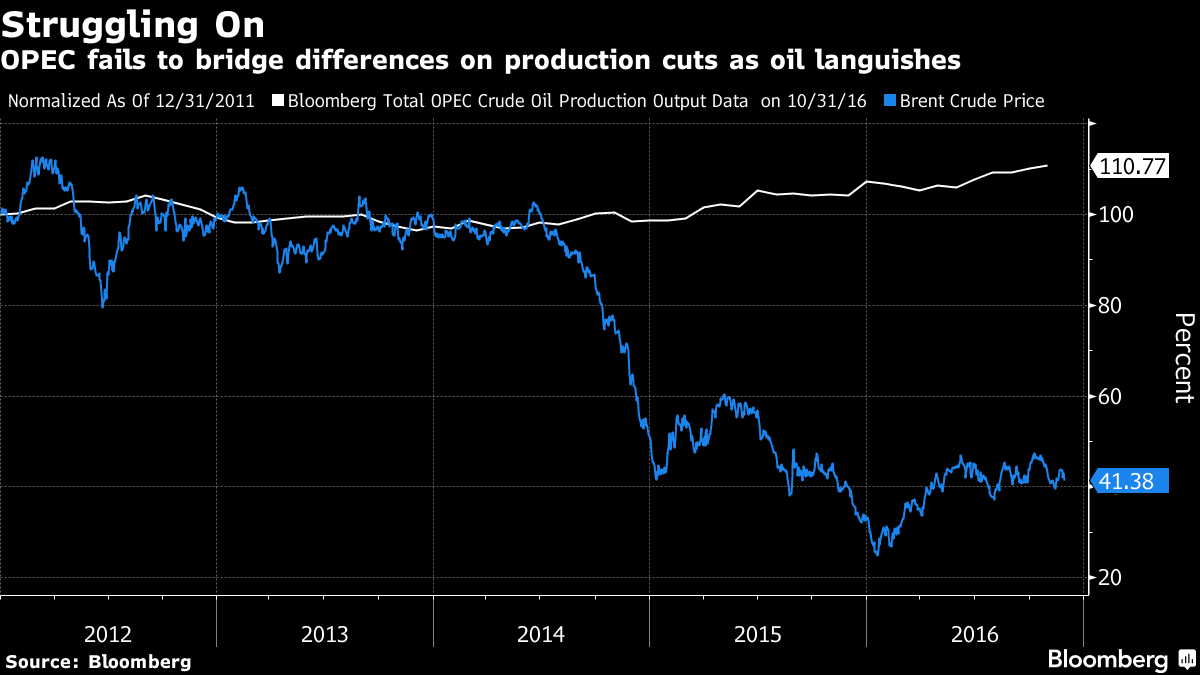

Occhi puntati sul petrolio, che fa un balzo del 7% circa nel giorno in cui i paesi dell’Opec hanno trovato un accordo storico, il primo in otto anni di tempo, sulla riduzione dei livelli di produzione di barili di 1,2 milioni. Rispettati gli obiettivi previsti da media e analisti. Dopo essere crollate del 4% circa la vigilia, le quotazioni segnavano un forte rally, fino a +7%, anche prima che le agenzie stampa riportassero l’intesa trovata a Vienna. Questo grazie alle dichiarazioni ottimiste dei ministri petroliferi riuniti in Austria, che erano fiduciosi sulla possibilità che un accordo venisse raggiunto entro la giornata di oggi. La produzione di petrolio dell’Opec viene così tagliata per la prima volta dal 2008.

A Piazza Affari, la tensione da referendum costituzionale si smorza sulla scia proprio del balzo del settore petrolifero. Tenaris e Saipem sono i due titoli più acquistati in giornata. Aiutano anche le speculazioni degli investitori sull’arrivo di uno scudo della Bce volto a mettere al riparo i BTP in caso di attacchi speculativi contro l’Italia. Visti i prezzi vantaggiosi dei titoli decennali e a sette anni, diversi analisti, tra cui Nomura e Fidelity, hanno consigliato di puntare sul debito governativo italiano dopo il referendum.

Oggi è una seduta positiva anche per le banche, tartassate negli ultimi mesi per via dei timori legati alla crisi patrimoniale e alla montagna di crediti deteriorati ancora presente nei portafogli. Dai rumor di mercato emergono tuttavia nuove incertezze sul destino di Unicredit. Si parla di nuovi accantonamenti per 8 miliardi. MPS, alla ricerca di super investitori a lungo termine che partecipano al piano di aumento di capitale da 5 miliardi, rimane ben comprata in giornata.

Dal fronte macro (vedi calendario economico con gli ultimi aggiornamenti) dell’Eurozona e anche dell’Italia, focus sui dati che confermano la ripresa dell’inflazione. Focus anche sul Forex e non solo sulle materie prime: il dollaro ha reagito in misura modesta alla pubblicazione dei dati macro arrivati dal fronte Usa su inflazione e lavoro. I dati di ieri confermano la solidità dei fondamentali della prima economia al mondo, con il Pil del terzo trimestre che è stato rivisto al rialzo a +3,2%, rispetto alla lettura preliminare del 2,9%.

Lasciate qui sotto commenti, news e rumor dalle sale operative, consigli, strategie di investimento, le vostre esperienze e tutto quello che vi passa per la testa. Tutti gli aggiornamenti di borsa sul LIVE BLOG (SOTTO), con flash di notizie e grafici.