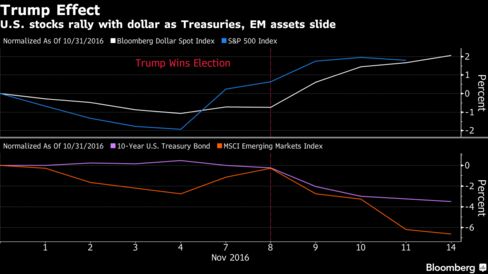

Un’altra giornata di alta tensione sui mercati del forex e dei bond. A essere colpiti non sono solo le valute e le obbligazioni dei paesi emergenti, ma anche l’euro e i titoli di stato dell’Eurozona, che seguono la scia dei ribassi inauguarata dai Treasuries, a seguito della vittoria di Donald Trump alle elezioni Usa.

L’asset che ha la meglio su tutti è il dollaro, che sale nei confronti delle principali valute, portando l’euro a precipitare al valore più basso dall’inizio di gennaio, sotto la soglia di $1,08. La parità tra le due monete sembra più vicina. La moneta unica ha perso ben -4,65% rispetto al dollaro dopo aver toccato quota $1,13 nelle contrattazioni immediatamente successive alla notizia della vittoria di Donald Trump; e solo nella giornata di oggi ha ceduto fino a -1%.

Ma non è solo effetto Trump. L’euro sconta anche i timori sui prossimi appuntamenti cruciali per l’Eurozona, in primis per il referendum costituzionale del prossimo 4 dicembre in Italia. Così scrivono in una nota gli strategist di United Overseas Bank (UBO), da Singapore:

“Avevamo anticipato un livello pari a 1,0820/1,0845 come principale supporto”. Tuttavia, l’euro ha sfondato al ribasso tale livello, e a questo punto gli analisti intravedono come nuovo supporto $1,0710, seguito da un “successivo supporto significativo vicino a $1,0640 e da un altro corrispondente al minimo del 2015 attorno a $1,0535/40”.

Kathy Lien, direttore di BK Asset Management, fa poi notare che anche “l’Austria ha una elezione presidenziale tra tre settimane, e cresce il timore che il candidato populista di estrema destra vinca nel testa a testa”.

Sui bond il massacro che a livello globale ha mandato in fumo una capitalizzazione superiore a $1 trilione prosegue.

Alert in Italia, dove lo spread Italia-Germania sale sopra quota 180 punti base, al valore massimo da due anni, ovvero dall’agosto del 2014, a fronte di tassi sui BTP decennali che superano il 2%, fino al 2,20%, al record in oltre un anno.

Per i BTP decennali, il rendimento segna il rialzo maggiore dal dicembre del 2015, pari a ben 18 punti base. Da segnalare inoltre che i tassi sul Btp decennale hanno raddoppiato quasi il loro valore dai minimi di agosto.

Di seguito il trend dei rendimenti dei BTP italiani a due, 10 e 30 anni.

Tremano anche i Bund tedeschi, con i rendimenti dei titoli a 30 anni che superano durante la sessione anche la soglia dell’1%, prima di ridurre i guadagni. E’ la prima volta dallo scorso maggio che i tassi trentennali superano l’1%.

I tassi sui Treasuries a 30 anni volano sopra il 3% per la prima volta da gennaio. I tassi decennali sui Treasuries Usa salgono di 8 punti base al 2,23%, e la corsa potrebbe portare i rendimenti a chiudere al record dall’inizio di gennaio, dopo il balzo di 37 punti base della scorsa settimana, il più forte in tre anni.

Il rally dei rendimenti, in generale, è alimentato dal rialzo delle aspettative inflazionistiche, sulla scia delle manovre di politica fiscale di natura ultra espansiva che il presidente Usa appena eletto, Donald Trump, si appresta a varare. Tra l’altro, proprio il vice presidente della Federal Reserve, Stanley Fischer, ha detto lo scorso venerdì che la Banca centrale Usa è vicina a centrare i suoi obiettivi di occupazione e sull’inflazione, rendendo ancora più probabile un aumento dei tassi. E si sa, l’aumento dei tassi renderebbe più appetibili gli asset denominati in dollari. Di qui, il trend rialzista della valuta, con il Dollar Index che, con il rialzo odierno dell’1% circa arriva a superare anche la soglia di 100 punti.

L’euro cede nei confronti del dollaro per la sesta sessione consecutiva, riportando la fase ribassista più duratura in sei mesi e testando quota $1,0773. Lo yen capitola fino a -1%, al minimo dall’inizio di giugno.

Sempre sul Forex, guardando ad altre valute, il dollaro neozelandese precipita al minimo in un mese dopo il terremoto di magnitudo 7.8 che si è abbattuto sul paese, provocando ingenti danni; il won sudcoreano scivola al minimo da giugno, scontando anche le richieste di impeachment per il presidente in carica Park Geun-hye, mentre lo yuan crolla al valore più basso in sei anni. Il peso messicano traballa dopo aver ceduto il 12% la scorsa settimana scontando la politica improntata al protezionismo di Trump.

L’alta tensione sui bond dei paesi emergenti ha effetto anche sull’azionario di queste economie, con l’indice di riferimento che scende al minimo in quattro mesi.

Outloook obbligazioni di Degroof Petercam AM

- Obbligazioni governative europee: ci attendiamo una “fuga verso la qualità” nei mercati europei di riferimento; è troppo presto per valutare se la periferia potrà ulteriormente soffrire in aggiunta alla sottoperformance a cui abbiamo assistito nel corso delle scorse settimane. Nel complesso, il settore offrirà diversificazione di qualità e difensiva rispetto a tutte le altre asset class più rischiose.

- Obbligazioni legate all’inflazione: calo del potenziale di crescita a lungo termine nonostante il rialzo fiscale di breve periodo; vi sono minori probabilità di un futuro rialzo dei tassi e prospettive di inflazione equilibrate dato che le barriere commerciali potrebbero causare pressione inflazionistica (nonostante il minore stimolo inflazionistico attraverso la crescita).

- Tassi dei mercati emergenti: è atteso un riprezzamento delle valute emergenti, che potrebbe però essere mitigato da un dollaro più debole rispetto alle valute di riserva; registriamo maggiore incertezza sulle prospettive di crescita futura dei paesi emergenti, e un’esposizione ridotta al peso messicano (MXN) dall’attuale 8,5% verso un obiettivo del 4,5/5%.

- Obbligazioni societarie investment grade in euro: siamo protetti contro l’irripidimento delle curve dei tassi in euro, considerato il sottopeso della duration dei tassi di interesse; abbiamo un’esposizione agli emergenti neutrale rispetto al benchmark e neutrale sul Messico (solo America Mòvil telco). Non siamo esposti a PEMEX.

- Obbligazioni societarie ad alto rendimento: atteso un impatto iniziale negativo considerata l’elevata correlazione tra le obbligazioni ad alto rendimento statunitensi ed europee; l’alto rendimento europeo a breve termine appare relativamente positivo (profilo di durata finanziaria inferiore ai due anni così come solidi profili creditizi e di liquidità). Le obbligazioni ad alto rendimento con scadenze più lunghe potrebbero risentirne maggiormente considerata la più elevata durata finanziaria (3,8 anni) per quanto il nostro posizionamento sia più conservativo rispetto al benchmark (le obbligazioni con rating C sono sottopesate e quelle con rating BB sovrappesate rispetto al benchmark). Nel fondo globale a più alto rendimento abbiamo una limitata esposizione dell’1,2% al peso messicano.

- Unconstrained globale: l’impatto principale si farà sentire attraverso l’esposizione in dollari, tuttavia il contributo del dollaro alla durata finanziaria complessiva è di 4,3 anni, elemento che attenuerà in gran parte l’impatto; abbiamo anche ridotto la nostra copertura sul Bund nei giorni scorsi. Per quanto riguarda le obbligazioni dei mercati emergenti, siamo esposti al 3% su Real brasiliano e all’1,8% sul Rand sudafricano, fattore che porterà a un’influenza contenuta a livello di portafoglio, mentre non abbiamo alcuna esposizione al peso messicano. Nel complesso, stiamo registrando il più basso livello di VaR, al 2,30%, degli ultimi cinque anni.