Mercati cauti dopo Banca Mondiale. Attesa per Trump, a Borsa Milano exploit di Tod’S

Mercati azionari cauti, in attesa della conferenza stampa del presidente eletto Donald Trump, che si terrà alle 17 ora italiana. Di Trump si parla in queste ore in merito alle indiscrezioni circolate sull’esistenza di documenti compromettenti sul presidente eletto da parte della Russia. Il Cremlino ha smentito, precisando di non essere in possesso di materiale compromettente, né su Trump, né su Hillary Clinton. Dal canto suo il presidente si sfoga su Twitter: “Notizia falsa! Una totale caccia politica alle streghe”.

Il Ftse Mib di Piazza Affari mostra un certo nervosismo, condiviso dagli altri indici azionari europei, anche in previsione dell’imminente inaugurazione della presidenza Usa sotto l’egida di Trump. Tensioni su UniCredit, mentre tra i protagonisti positivi di Piazza Affari c’è sicuramente Tod’S, dopo le ultime indiscrezioni.

Molte le incognite su quelle che saranno le politiche economiche che forgeranno il destino degli Stati Uniti e del mondo intero.

A tal proposito le incertezze sul ritmo della crescita economica globale sono state rinnovate con il report della Banca Mondiale diffuso nelle ultime ore, da cui risulta che “nel 2017 ci sarà una crescita del Pil globale solo moderata”. Nel suo report Global Economic Prospects la Banca Mondiale prevede un rialzo del PIL del 2,7%, rispetto a +2,3% previsto per il 2016. Il sostegno alla crescita, spiega l’istituto, arriverà con il miglioramento delle condizioni dei mercati emergenti, con la debolezza del Brasile e della Russia, in particolare, che volgerà alla fine. Per i paesi avanzati le stime sono di una crescita dell’1,8%, lievemente migliore rispetto a quella del 2016, ma ancora bassa rispetto al periodo precedente la crisi finanziaria globale.

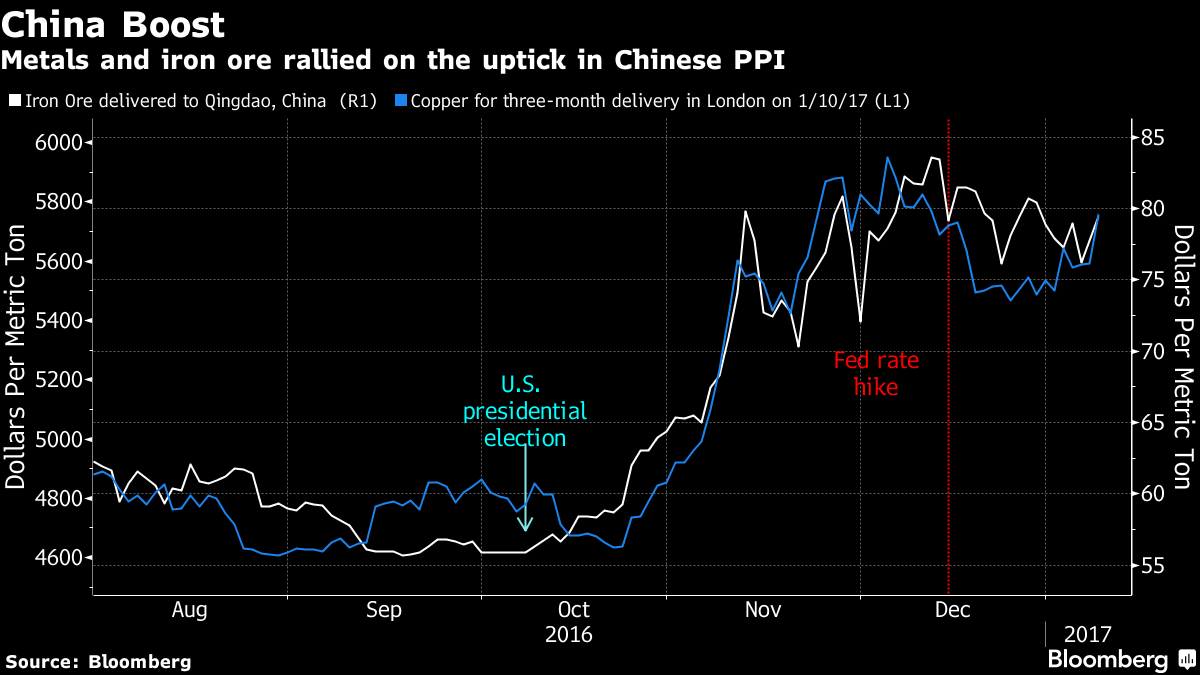

Sui mercati asiatici, in primo piano il balzo delle materie prime, sulla scia dell’ottimismo sull’economia cinese. I titoli delle società produttrici di commodities sono balzati al massimo in quasi un mese, grazie al rialzo, in particolare, delle quotazioni del rame e del minerale di ferro, in crescita dopo i numeri sull’inflazione cinese. Sui mercati asiatici, Hong Kong è salita per il decimo giorno consecutivo, mentre la borsa di Seoul è vicina al record dal luglio del 2015. Giù invece Shanghai.

Trend positivo anche per i prezzi del commodities, che tuttavia viaggiano al minimo in un mese, sulla scia dei timori sulla possibilità che gli Stati Uniti aumentino la produzione proprio in un momento in cui i membri dell’Opec stanno iniziando a tagliarla.

Lasciate qui sotto commenti, news e rumor dalle sale operative, consigli, strategie di investimento, le vostre esperienze e tutto quello che vi passa per la testa. Tutti gli aggiornamenti di borsa sul LIVE BLOG (SOTTO), con flash di notizie e grafici.