La view bullish sul dollaro sembra ormai essersi conclusa, con i rialzisti in ritirata. Questo, almeno, in apparenza. Ma, secondo gli analisti di Goldman Sachs, non è detto che l’outlook del biglietto verde sia necessariamente negativo, anche e soprattutto per le politiche di Donald Trump.

“La maggior parte delle ipotesi sulla crescita globale o sul balzo dell’ inflazione negli Stati Uniti non spiega perchè i differenziali dei tassi, sia nominali che reali, siano così stabili, anche con una flessione della valuta”.

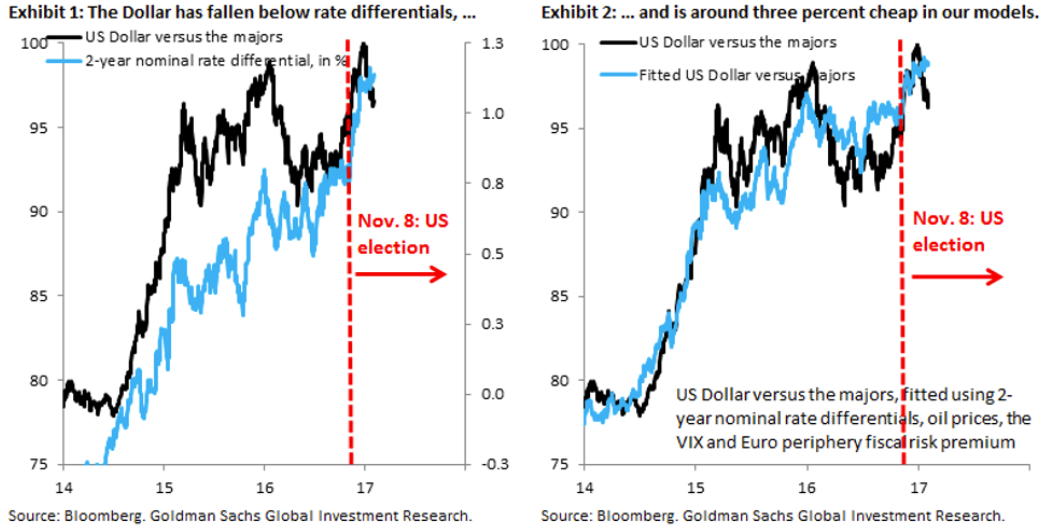

Di fatto “la flessione sorprende, visto che coincide con differenziali tra i tassi nominali ampiamente stabili, in linea con la parte front della curva dei rendimenti che anticipa i rialzi della Fed, rimasta praticamente invariata dall’inizio del 2017, e le stime di una variazione (dei tassi) di 125 punti base fino alla fine del 2019. Come abbiamo enfatizzato, i differenziali tra i tassi sono finora i più importanti driver del dollaro. Di conseguenza questa divergenza, potenzialmente, è allarmante“.

Gli analisti di Goldman Sachs continuano:

“Noi crediamo che la ragione principale di questa divergenza sia la frase “Il dollaro vada giù” della nuova amministrazione di Donald Trump. (..) Tuttavia vogliamo dire due cose. La prima, è che crediamo che questa retorica indichi più i limiti a cui il presidente Trump fa fronte, che non risultati probabili. D’altronde, non è facile ricondurre un mix di politica che combina stimoli fiscali e protezionismo a una valuta più debole, anche se questo è quanto l’amministrazione desidera. Secondo fattore, le posizioni speculative long sul dollaro sono inferiori rispetto a quelle dello scorso anno, soprattutto nel caso del rapporto euro-dollaro“.

Detto questo, Goldman Sachs fa notare che i fondamentali dell’economia Usa si stanno rafforzando e ricorda anche che:

“L’ultimo episodio in cui il dollaro ha mostrato una divergenza significativa verso i differenziali dei tassi di interesse risale allo scorso anno, quando i mercati stavano scontando una forte svalutazione dello yuan. Quell’episodio durò più di sei mesi, e si concluse con le elezioni Usa dell’8 novembre. L’attuale debolezza del dollaro dovrebbe avere una durata inferiore, grazie alla diffusione di dati macro positivi”.