ROMA (WSI) – Quali saranno le conseguenze del collasso dei prezzi del petrolio e delle commodities sui conti pubblici di diverse economie, le cui entrate fiscali sono composte per lo più dai ricavi ottenuti con le esportazioni di materie prime? Si arriverà a un’altra crisi dei debiti sovrani – complice tra l’altro anche l’imminente rialzo dei tassi da parte della Fed – dalla Russia al Venezuela all’Australia?

Un allarme s è stato lanciato dal ministro dell’Economia e delle Finanze dell’Australia, Scott Morrison, che ha annunciato un aumento del deficit nell’arco dei prossimi quattro anni di 26,1 miliardi di dollari australiani (l’equivalente di $18,9 miliardi).

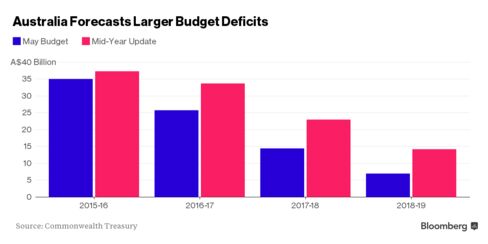

Il ministro ha anche rivisto al ribasso le stime sui prezzi del minerale di ferro, maggiore fonte di esportazioni per l’economia australiana, di quasi il 20%, complici il balzo dell’offerta e il rallentamento dell’economia della Cina, tra i principali partner commerciali dell’Australia. Il governo prevede ora un deficit di 37,4 miliardi di dollari australiani nel periodo 2015-2016, più elevato rispetto alle stime di maggio, che parlavano di un deficit minore, a 35,1 miliardi.

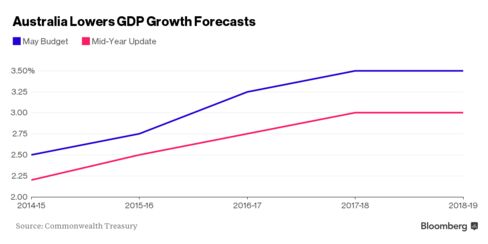

Sono state riviste al ribasso anche le stime di crescita del Pil dell’anno fiscale dal +2,75% di maggo al +2,5%.

I timori sulla tenuta dei conti e sull’incremento del debito pubblico si sono riflessi nell’andamento della Borsa di Sidney, che ha testato il minimo dalla metà del 2013, dunque da più di due anni, scendendo tra l’altro per la sesta sessione consecutiva.

Morrison ha spiegato il deterioramento del bilancio dell’Australia con le “svalutazioni di ricavi di quasi 34 miliardi di dollari australiani, dovute al calo dei prezzi delle commodities, alla debolezza della crescita globale e a un approccio più realistico nel formulare l’outlook della crescita interna”.

Gli aggiornamenti delle stime di budget, che hanno mostrato anche la previsione di un debito netto che testerà il massimo del 18,5% del Pil nell’anno fiscale 2017-18, hanno provocato l’immediata reazione di Fitch, che ha reso noto che gli squilibri presenti nel bilancio australiano rischiano di far scivolare il paese dietro la categoria delle economie che beneficiano del massimo grado di rating, ovvero della tripla AAA.

Sul taglio delle stime sul minerale di ferro, i prezzi previsti sono di $39 la tonnellata, in linea con i prezzi di mercato ma in considerevole calo rispetto alla previsione di $48 di maggio. Questo significa che, nel periodo di riferimento, l’Australia sarà privata di entrate fiscali, per un valore di 7 miliardi di dollari australiani. I prezzi del minerale di ferro sono crollati -45% quest’anno, causa la flessione della domanda da parte della Cina, principale consumatore della materia prima.

Tra l’altro, stando a quanto riporta Bloomberg, la società Axiom Capital Management ritiene che i prezzi del minerale ferroso potranno crollare fino a $20 entro il 2017, o anche prima, a causa dell’eccessiva offerta presente a livello globale.

Un mondo invaso da petrolio e materie prime, insomma, come ha fatto notare anche Moody’s , che ha tagliato le stime sia sul contratto WTI scambiato sul Nymex di New York che sul Brent, parlando di “periodo prolungato di offerta”.

Il punto è che, se i prezzi bassi del petrolio e delle materie prime possono dare un sostegno ai consumatori, sicuramente il calo non fa bene a quei paesi, come appunto l’Australia, che prosperano proprio grazie alla presenza di commodities nel loro territorio e che, con i ricavi ottenuti dalle esportazioni, riescono a far quadrare i loro bilanci.

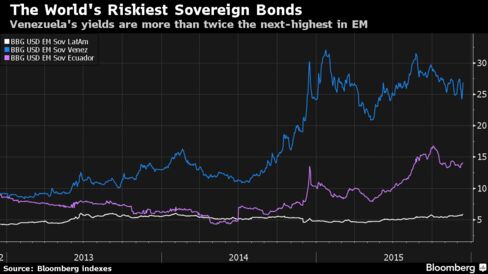

Altra vittima del tonfo delle quotazioni è il Venezuela, con i prezzi petroliferi di riferimento che lo scorso venerdì sono scesi al minimo in 11 anni, a $31,24 al barile. Il paese è totalmente petrolio-dipendente, sia per le sue esportazioni che per i pagamenti degli interessi sui titoli di stato a cui deve ottemperare. Tra l’altro, come mostra il grafico di Bloomberg, i bond venezuelani sono i titoli del debito pubblico più rischiosi al mondo e presentano rendimenti che sono due volte tanto il valore degli altri due tassi più elevati tra i mercati emergenti.

I bond venezuelani hanno messo a segno il rally più sostenuto tra i bond dei mercati emergenti nei tre giorni successivi alle elezioni dello scorso 6 dicembre, che hanno permesso all’opposizione di aggiudicarsi la maggioranza al Congresso e dunque di avere maggior peso nella lotta al governo del presidente Maduro.

Da allora, però, i titoli di stato hanno fatto dietrofront, dal momento che gli investitori di tutto il mondo hanno capito che la lotta contro Maduro non sarà facile. Il presidente ha addirittura minacciato di sospendere alcuni aiuti verso chi non appoggerà il suo partito.

Nello specifico, dal risultato post elettorale fino al 9 dicembre, i bond venezuelani in dollari, del valore di $4 miliardi e con scadenza nel 2027, hanno segnato un rally +14%, a fronte di una perdita media dei bond sovrani dei mercati emergenti, che è stata pari a -0,1%, stando ai dati di Bloomberg. Successivamente, sono scesi in tre giorni del -11% a 42,82 centesimi di dollaro.