“La debolezza dell’area euro rimane intatta e l’anello debole della catena è rappresentato dall’Italia“. Non hanno dubbi gli analisti di Credit Suisse ad indicare l’economia italiana come la principale responsabile dei problemi strutturali dell’eurozona.

Un dato per tutto: dal 200 a oggi, il tasso di crescita dell’economia italiana si è attestata a -0,4%. “Nessun altra economia dell’eurozona ha fatto peggio” si legge in un report della banca svizzera, in cui gli analisti sottolineano l’impennata della popolarità dei partiti euro-scettici “che rischiano di controllare il Senato”.

Nello stesso studio, gli analisti suggeriscono di puntare sulle banche europee, che – come spiegano – è il settore più correlato ai rendimenti dei bund tedeschi, che dovrebbero aumentare in presenza di una riduzione del rischio politico. In particolare, gli esperti di Credit Suisse suggeriscono di accumulare titoli delle banche francesi “a buon mercato” rispetto alla media degli altri istituti di credito del Vecchio Continente. Per Credit Suisse il pericolo Le Pen è sopravvalutato dal mercato.

Infine, sempre per quanto riguarda le strategie di portafoglio, la banca elvetica suggerisce di mettersi al riparo da eventuali scossoni della borsa comprando oro.

In ambito politico, l’Italia è il paese con il numero più alto di euroscettici nella sua popolazione. Il 47% dei cittadini della terza economia dell’Eurozona interpellati nel sondaggio di Eurobarometer dice di ritenere l’euro una “cattiva cosa” contro appena il 41% che reputa la valuta una “buona cosa”.

Lorenzo Codogno, fondatore di LC Macro Advisers, dice che la probabilità che l’Italia abbandoni la moneta unica resta bassa, ma che è salita” nell’ultimo periodo, di pari passo con l’incremento delle chance di vittoria del MoVimento 5 Stelle o della coalizione di centro destra, nelle eventuali elezioni anticipate. Silvio Berlusconi di Forza Italia e la Lega Nord sono a favore di un ritorno alla lira.

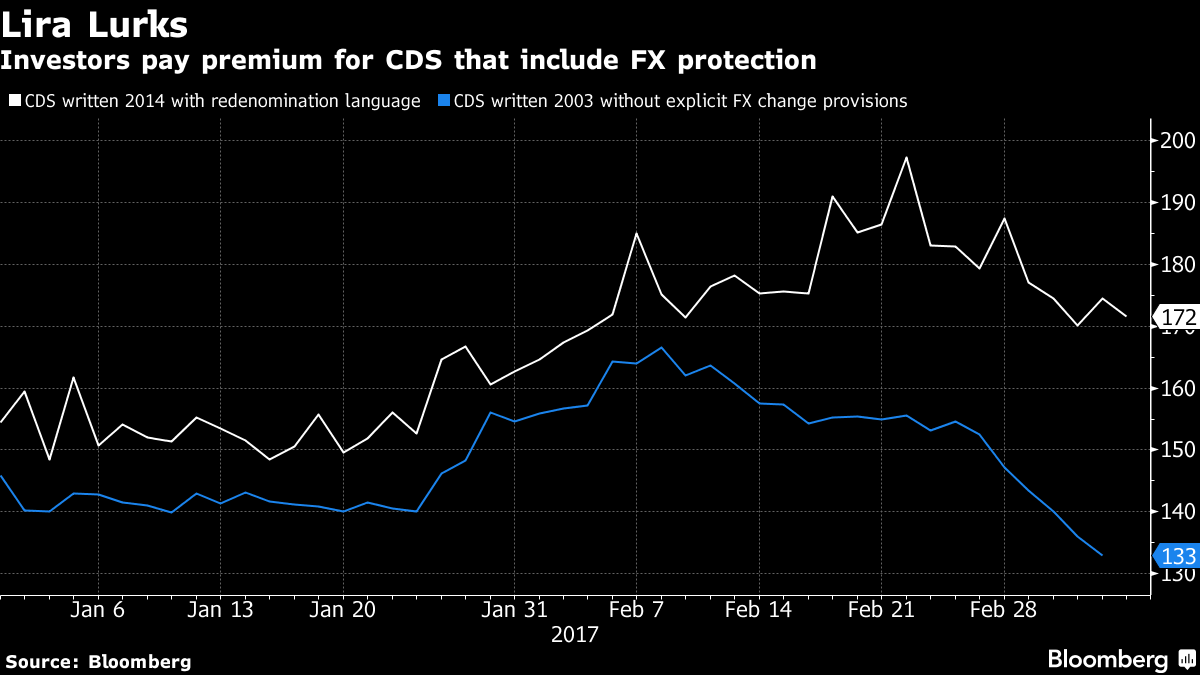

Tali timori stanno pesando sul mercato obbligazionario europeo e italiano in particolare. Gli investitori nel mercato dei derivati stanno scontando sempre più il rischio di un default. Il premio (spread tra contratti ISDA 2014 e ISDA 2003) pagato per i contratti 2014 è di quasi 40 punti base. Il contratto del 2014 offre una protezione contro la denominazione in lire del debito italiano rispetto ai contratti analoghi di nove anni prima. Come ha avvertito anche un alto funzionario della Consob, Marcello Minenna, della divisione di Analisi Quantitativa e di Innovazione Finanziaria, sono valori da non perdere di vista.