MILANO (WSI) – Una settimana incredibilmente volatile, ai limiti della schizofrenia, si è conclusa in un modo certamente migliore di come era cominciata, con l’azionario europeo e statunitense che hanno recuperato parte delle perdite accumulate, grazie alla ripresa di petrolio, banche e ai dati macro provenienti dagli Stati Uniti. Le vendite al dettaglio, riviste al rialzo a dicembre e migliori delle previsioni in gennaio, hanno risollevato il morale degli investitori a breve termine.

Detto questo, rimane ancora molta strada da fare per interrompere la fase negativa. Lunedì prossimo le Borse saranno orfane di Wall Street, chiusa in occasione del Presidents Day, mentre ritroveranno l’azionario cinese ,che è rimasto fermo una settimana per le celebrazioni del Capodanno lunare. Dopo le pesanti giornate di inizio 2016, persino una ripresa sostenuta la prossima settimana non sarà sufficiente a innescare una svolta in positivo.

Il rally giornaliero poderoso del greggio (anche +7% per il contratto Wti) ha aiutato i titoli azionari oggi, ma i pessimisti – e ce ne sono molti nelle sale operative in questo momento – faranno notare che difficilmente i membri dell’Opec e gli altri grandi produttori della materia prima si incontreranno per discutere di una riduzione dei livelli di produzione. L’intransigenza saudita, paese che vuole a tutti costi colpire i gruppi di gas di scisto americani, rimane il primo ostacolo davanti a un possibile calo dell’offerta e al momento pare ancora insormontabile.

Sul fronte dei fattori positivi, si può almeno dichiarare che almeno il settore bancario è in ripresa. L’indice di riferimento in Europa sta correndo, grazie anche al piano di riacquisto di debito in dollari ed euro da 5 miliardi annunciato da Deutsche Bank. Inoltre, il mercato spera ancora che la Bce intervenga a marzo con nuove misure accomodanti.

La volatilità è sempre in agguato

Beneficiando del boom di acquisti sulle banche, Piazza Affari ha chiuso in rialzo del 4,7% a 16.514,87 punti. Protagoniste soprattutto BP e BPM, ormai prossime ad annunciare una fusione. La maglia rosa va a Unicredit (+12,6%). Per Pop Emilia e Ubi Banca i rialzi sono stati intorno ai dieci punti percentuali. Mps è invece rimasta sotto pressione (-6,9%) ed è stata anche sospesa per eccesso di ribasso in mattinata. Tra gli altri settori, soffre Saipem, anch’essa entrata in asta di volatilità.

Così come il resto dell’azionario globale, la Borsa di Milano si appresta ad archiviare una settimana nel complesso caratterizzata da forti vendite, che hanno colpito proprio le banche, portando l’indice MSCI All-Country World Index a scivolare in un mercato orso, ovvero a un valore del -20% sotto rispetto al record testato lo scorso maggio. Gli acquisti odierni rischiano di essere un episodio isolato, ma permettono all’indice di riferimento dell’azionario europeo di ridurre le perdite su base settimanale. Il bilancio è comunque pesante: lo Stoxx Europe 600 Index ha perso -4,5% circa.

Tornado alle buone notizie sui consumi Usa, le vendite al dettaglio salgono per il terzo mese consecutivo, e le banche Usa brindano alla decisione dell’A.D. di JP Morgan, Jamie Dimon, di acquistare più azioni della banca.

I tassi sui Treasuries decennali recuperano dopo sei sessioni consecutive di ribassi, che hanno portato i rendimenti a scivolare ieri fino all’1,66%, al minimo dal 2012.

La seduta odierna è andata male in Asia, con la borsa di Tokyo che ha visto l’indice Nikkei precipitare quasi -5%.

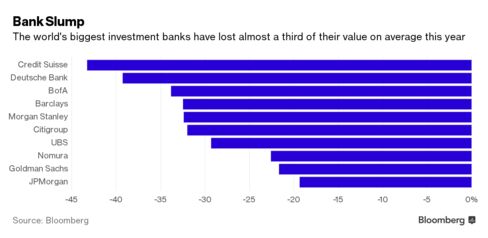

In generale, le principali banche di investimento del mondo hanno perso quasi un terzo del loro valore, dall’inizio del 2016. In Europa, è in atto una fuga degli investitori dalle banche italiane, i cui titoli si confermano, insieme a quelli della Grecia, i peggiori sull’indice di riferimento dell’azionario europeo Stoxx 600.

Focus sul mercato del petrolio, con il contratto WTI che si riavvicina a $28 e il Brent che tornano a correre, con balzi fino a+5% circa, sulla scia di indiscrezioni riportate dal Wall Street Journal, secondo cui i membri dell’Opec sarebbero disposti a cooperare per raggiungere un accordo su un possibile taglio dell’offerta. Il Wsj ha citato i commenti che il ministro dell’Energia degli Emirati Arabi Uniti, Suhail bin Mohammed al-Mazrouei, ha rilasciato a Sky News Arabia.Nella giornata di ieri, le quotazioni del contratto WTI scambiato a New York hanno bucato il supporto di $26,19, scivolando al minimo dall’8 maggio del 2003, quando oscillavano attorno a $26 al barile.

Focus sull’ euro, che sul mercato dei cambi, viaggia in ribasso sotto la soglia di $1,13. Ancora acquisti sullo yen; in recupero il rapporto dollaro/yen, che si riavvicina a JPY 113.

Alert Italia, è boom per lo Spread tra Btp e Bund, che ieri ha testato 160 punti base,con un balzo +15% circa. I tassi sui BTP decennali hanno superato l’1,70%. Si allenta oggi la tensione sui titoli di stato, con il differenziale che torna attorno a quota 140 e i tassi decennali che scendono all’1,63%, a fronte del balzo +31% dei tassi sui Bund che si riportano allo 0,23%.

Le ultime ore sono state caratterizzate da una forsennata caccia ai beni rifugio, con le quotazioni dell’oro che sono balzate al fino a $1.260 e gli investitori che hanno scelto di posizionarsi sui titoli di stato reputati più sicuri, a dispetto di quello periferici, che sono stati venduti in massa. I tassi sui Bund decennali sono precipitati allo 0,16%, al minimo dallo scorso aprile, e secondo HSBC potrebbero scendere fino allo 0,05% nell’arco dei prossimi quattro mesi.

Intanto i mercati sono confusi proprio sulla direzione sui tassi che la Federal Reserve deciderà di adottare, dopo che Janet Yellen ha ammesso che la Fed sta guardando anche all’opzione dei tassi di interesse negativi, che non può essere esclusa a priori,

Lasciate qui sotto commenti, news e rumor dalle sale operative, consigli, strategie di investimento, le vostre esperienze e tutto quello che vi passa per la testa. Tutti gli aggiornamenti di borsa sul LIVE BLOG (SOTTO), con flash di notizie e grafici.