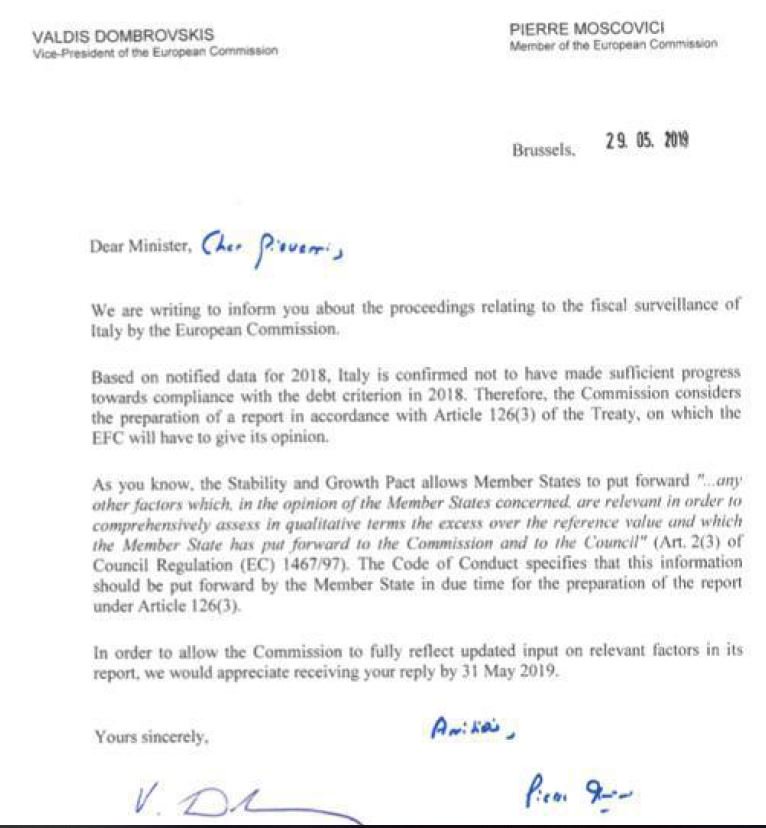

Il governo ha appena ricevuto una lettera in cui la Commissione Europea chiede spiegazioni sulla mancata riduzione della traiettoria del debito e sulla violazione delle regole sul deficit. La missiva, che porta la firma di del vice presidente dell’organo esecutivo europeo Valdis Dombrovskis e del commissario agli Affari Economici Pierre Moscovici, dice che le stime economiche del governo (su cui si basavano i conti dell’ultima legge di bilancio) sono state smentite dai fatti.

A essersi rivelate scorrette, secondo le rilevazioni degli specialisti della Commissione, sono soprattutto le aspettative di crescita economica, con conseguenze dirette sul debito e sul deficit. La conseguenza di tutto ciò è che “alla luce dei dati economici definitivi, è confermato che l’Italia non ha rispettato la regola del debito” pubblico nel 2018.

Il rischio per Roma è di incorrere in sanzioni. Gli strategist di Intermonte SIM prevedono che il differenziale tra Italia e Germani toccherà i 300 punti base per via delle tensioni tra Roma e Bruxelles, ma poi – vista anche l’assenza di speculazioni ribassiste di rilievo – dovrebbe “crollare”.

È Antonio Cesarano, Chief Global Strategist della SIM, a dirlo. Finanziariamente e a livello di fiducia, la soglia di 300 sarebbe gestibile dalle autorità. Il valore di pericolo sarebbe più verso i 400 punti base, visti i tanti Btp in scadenza e i 120 miliardi di rimborsare nella seconda parte dell’anno.

Mercati e Spread, perché l’Italia non è sotto attacco

Cesarano ritiene che due siano i principali motivi alla radice del fenomeno di una mancata speculazione contro l’Italia. Uno riguarda il fatto che gli investitori esteri sono meno presenti oggi sulle scadenze a breve dei Btp. Questo tende a mitigare i rischi di aumento della volatilità e ridurre le chance di vedere sbalzi di prezzo eccessivamente forti.

L’altra ragione per cui le pressioni sullo Spread dovrebbero rientare è relativa alle continue misure ultra accomodanti della Bce. Mario Draghi comunicherà infatti i dettagli del nuovo programma TLTRO di aiuti alle banche dell’area euro il 6 giugno. Il tempismo non pare casuale se si considera che un giorno prima la Commissione UE potrebbe annunciare l’avvio di una procedura d’infrazione contro l’Italia.

In questi giorni il commissario Moscovici si è detto contrario all’imposizione di sanzioni contro governo italiano ma le previsioni per un rapporto deficit Pil al 3,5% tra un anno non lasciano indifferente le autorità europee. È assolutamente possibile che si trovi un accordo tra le due parti, ma per il momento tocca alla Banca centrale europea gettare acqua sul fuoco.

Investimenti, sull’Italia meglio essere prudenti

Sul nuovo round di piani TLTRO, Cesarano è dell’idea che “visto il notevole carry negativo amplificato dal tasso Bund 10 anni in ampio territorio sotto zero, è possibile ipotizzare un progressivo ritorno sotto i 250 punti base dello spread durante il mese di giugno per effetto delle ricoperture e di una rifocalizzazione su altri temi, soprattutto la guerra commerciale fra Usa e Cina“.

I manager di Amundi sono un po’ meno ottimisti. Secondo loro la pressione per maggiori stimoli fiscali probabilmente metterà sotto stress gli spread dei BTP (e le banche) e aumenterà la volatilità. “Anche se non riteniamo che ciò sia una grave minaccia nel breve periodo, perché l’Italia e l’Unione Europea potrebbero trovare un accordo su un orientamento fiscale più flessibile, preferiamo adottare un atteggiamento prudente per il momento”.

In generale, dicono in un’analisi sulle conseguenze delle elezioni europee sui mercati, Didier Borowski, Head of Macroeconomic Research, Eric Brard, Head of Fixed Income, Kasper Elmgreen, Head of Equities e Tristan Perrier Senior Economist di Amundi, che le divergenze nelle misure fiscali a livello di paese e nei fondamentali di paese / settore potrebbero offrire potenziali opportunità per la selezione attiva e per l’allocazione del rischio.