Il 2017, nonostante la natura ben poco regolare della prima fase della presidenza Trump, è stato l’anno meno volatile della storia per la Borsa Usa. Da inizio ottobre, tuttavia, la volatilità tornata con forza sui mercati finanziari.

I prezzi del mercato azionario americano erano saliti su livelli record a settembre, con livelli di volatilità molto contenuti dopo l’impennata di febbraio che aveva mietuto qualche vittima anche illustre. L’indice VIX (considerato da Wall Street “l’indice della paura”) è rimasto stabile, mantenendosi al di sotto della media di 15 punti per la maggior parte dell’anno.

Dal quarto trimestre, però, la situazione è cambiata.

Ritorno della volatilità: caso esemplare del 10 dicembre

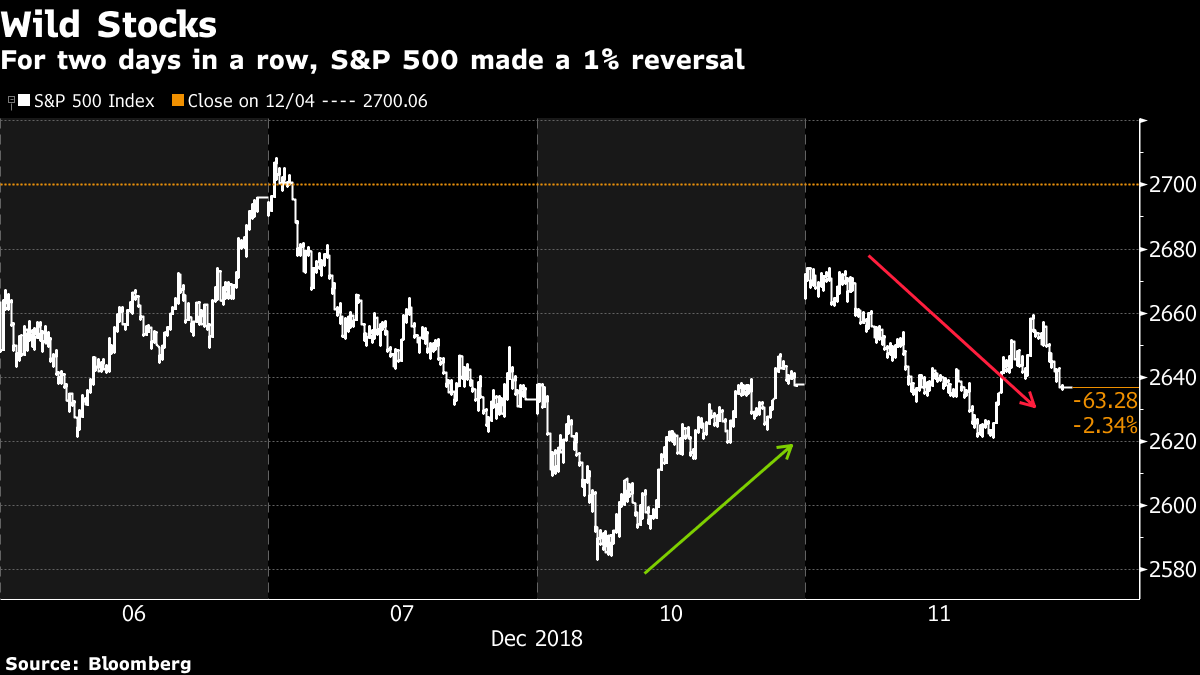

Lunedì 10 dicembre offre il perfetto esempio di come gli investitori siano spaesati. Si fa fatica a trovare le ragioni dei cali delle Borse perché la risposta non è da ricercare più nei fondamentali. I fattori da citare potrebbero essere molteplici. Ma non è colpa né della Brexit, né del calo del petrolio, né della guerra commerciale sino americana, né della paura di una Fed più aggressiva del previsto, né dei timori di una frenata degli utili societari.

A dimostrarlo è il fatto che l’inversione di tendenza nell’ultima parte della seduta della Borsa americana non è certo dovuta ai fondamentali sopra citati, bensì a fattori più di tipo “tecnico”. Sono due le cause principali del ritorno della volatilità.

- L’arrivo della fase ribassista. Ci sono diverse ipotesi con cui i commentatori di Borsa hanno tentato di spiegare l’ultimo periodo difficile di mercato, che ha rappresentato un cambiamento netto rispetto alla fase di rialzi precedente, ma solo una si può considerare corretta secondo John Tobey di Forbes: la prospettiva di un rallentamento della crescita.

- La regola non scritta dei trader. La maggior parte degli investitori non fa le sue mosse in ottica a breve termine, ma i trader si. Questi non giudicano la volatilità un fattore di rischio, bensì un’opportunità di guadagno. Il calo di lunedì di 500 punti e il rimbalzo successivo della medesima entità restano un mistero, ma sono un elemento positivo per gli speculatori.

Con i fattori di rischio in crescita e l’incremento delle chance di una recessione, gli investitori a lungo termine si defilano, mentre i trader assumono il controllo degli scambi.

Gestori stanno pagando le oscillazioni di prezzo violente

Gli investitori nel mercato azionario sono abituati a oscillazioni violente dei prezzi. Martedì 11 dicembre l’indice S&P 500 ha vanificato sul finale un rimbalzo dell’1,4%. Il giorno prima, come già sottolineato sopra, una perdita dell’1,9% è stata cancellata con il passare delle ore.

Finora nel trimestre in corso ci sono stati ben sei giorni in cui le Borse hanno ribaltato completamente la situazione iniziale con una variazione della performance giornaliera di almeno l’1%. È il numero più alto dal 2011, quando l’agenzia di rating S&P tagliò il rating degli Stati Uniti, spedendo Wall Street in una spirale negativa e sull’orlo di una fase di mercato ribassista.

Si dice anche che sia per effetto dell’entrata in azione “ritardata” degli investitori più esperti (“smart money”), che tendono a fare le loro puntate a fine seduta.

I cambiamenti repentini di direzione dei listini azionari sono particolarmente frustranti per i money manager. I gestori, infatti, sono stati presi alla sprovvista durante le ultime turbolenze di mercato, osserva Mike Wilson, chief U.S. equity strategist di Morgan Stanley.

Se si guarda alla prova degli hedge fund, per esempio, si scopre che avevano aumentato l’esposizione all’azionario proprio prima del calo degli indici di Borsa, come si evince dai dati raccolti da Goldman Sachs e JP Morgan.

“Stando alle conversazioni avute con i nostri clienti la settimana scorsa, molti sono stati presi alla sprovvista, ritrovandosi a comprare quando la Borsa ha toccato l’apice e a vendere al raggiungimento dei minimi”, scrive Wilson in una nota.

“Ma è proprio quello che i mercati volatili sono destinati a fare: intrappolarti”. Per questo motivo “il nostro consiglio è quello di andare contro al momentum generale sia nei momenti di rialzo sia nelle fasi di ribasso”.

Il ritorno repentino e furioso della volatilità segnala non solo che va modificata la strategia di investimento, ma anche che, con il contributo delle politiche dell’amministrazione Trump, il mondo è carico di fattori di rischio al momento.