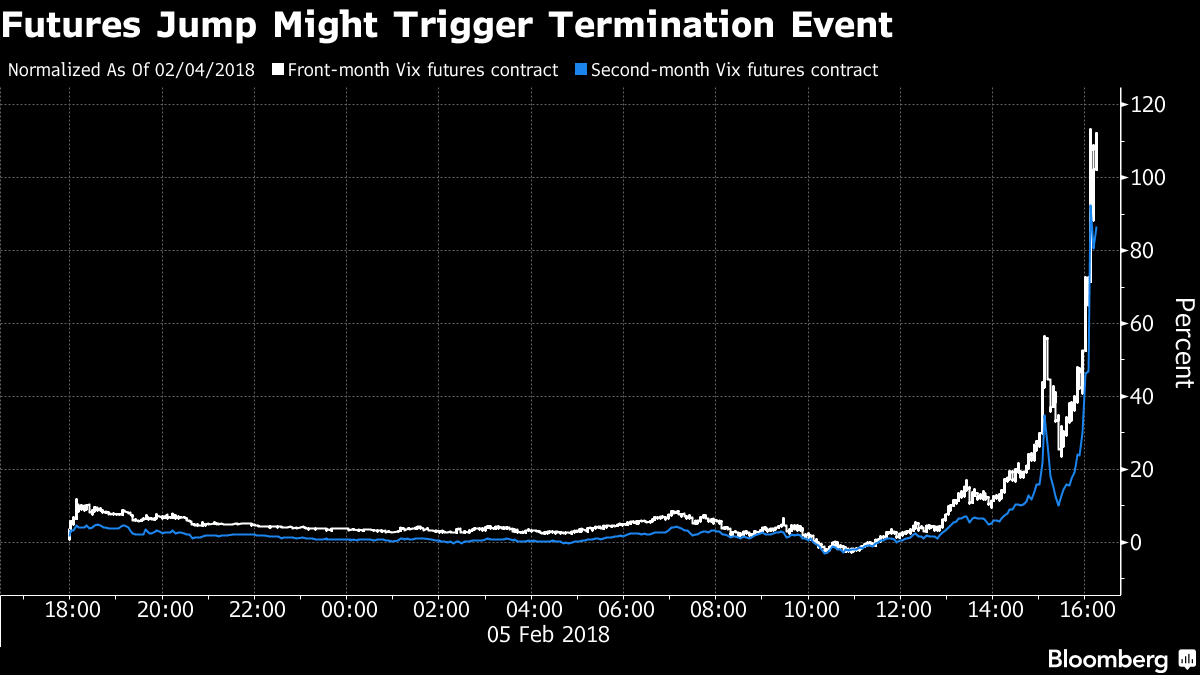

Gli investitori sono nel panico dopo il flash crash di Borsa delle ultime ore. Non soltanto perché le Borse hanno perso mille miliardi in cinque giorni, ma anche perché qualcosa si è rotto nel mercato della volatilità, che ha fatto ieri un balzo del 115%. Gli strumenti finanziari per speculare al ribasso contro la volatilità sono collassati durante le contrattazioni Usa, spingendo alcuni osservatori di mercato a commentare di non aver mai assistito a nulla del genere. Ora c’è il timore che gli emittenti ricorrano alla liquidazione dei fondi: hanno il potere di farlo per evitare vendite massicce che determinino un valore negativo.

Molti investitori hanno perso già tanti soldi e rischiano di non poter più recuperare gran parte della somma investita. Credit Suisse è stata la prima a ricorrere a una misura estrema e annunciare la chiusura del fondo che rispecchia l’andamento contrario alla volatilità. La banca svizzera, che perdeva anche il 6% oggi in Borsa a un certo punto, ha annunciato che terminerà il fondo XIV il 21 febbraio e che gli investitori otterranno in cambio l’equivalente in denaro dell’ultimo valore di chiusura. Il net asset value è crollato da 108,36 a 4,22 dollari. In Svizzera si ha notizia dell’imminente chiusura di un altro fondo che speculava al ribasso sul VIX.

Anche un fondo gestito da Horizons, in Canada, è saltato e non si possono più ritirare soldi. Si tratta dell’S&P 500 VIX Short-Term Futures Daily Inverse ETF, che scambia alla Borsa di Toronto con il ticker HVI e che corrisponde all’andamento giornaliero opposto all’indice future S&P 500 VIX Short-Term. La decisione di interrompere l’attività è stata presa dopo il crollo nell’after-hours di ieri. Dopo un crollo improvviso, anche l’indice ProShares VIX Short-Term (ticker SVXY) è stato bloccato in attesa di una comunicazione.

Due fondi ETF creati per ricalcare l’andamento dell’indice VIX, soprannominato l’indice della paura dei mercati, ma in maniera inversamente proporzionale, sono letteralmente implosi nel mercato after-hours Usa. I future sul VIX di prossima scadenza hanno guadagnato più del 100% ieri e l’andamento anomalo ha già mietuto le prime vittime. Nomura Europe Finance ha annunciato la chiusura in anticipo sui tempi dell’indice Next Notes S&P 500 VIX Short-Term Futures Inverse Daily Excess Return, che aveva in gestione 32,4 miliardi di yen (circa 300 milioni di dollari). Le contrattazioni del fondo VelocityShares Daily Inverse VIX Short-Term (ticker XIV) sono state interrotte oggi.

“Se perdono più dell’80% del valore, lo sponsor ha il diritto di liquidare e dovrebbe farlo, altrimenti si assume tutti i rischi del caso”, osserva a Bloomberg Michael O’Rourke, chief market strategist presso Jones Trading. Il fondo XIV è stato uno strumento molto popolare l’anno scorso e ha generato profitti notevoli per chi ci ha scommesso sopra. Con la volatilità dei mercati americani scesa ai minimi di sempre, infatti, il fondo ha garantito ritorni da investimento di più del 187%. Nelle sole prime cinque settimane dall’anno ha attirato quasi $750 milioni di investimenti.

Allo stesso tempo i fondi comuni legati alla volatilità, come il ProShares Ultra VIX Short-Term Futures ETF (UVXY) e l’iPath S&P 500 VIX Short-Term Futures ETN (VXX), hanno visto una fuga di capitali pari a 83 milioni e 52 milioni di dollari, rispettivamente, quest’anno. In realtà molti analisti erano consapevoli che quella delle speculazioni al ribasso sulla volatilità era una bomba pronta a esplodere da un momento all’altro. È da mesi, da luglio dell’anno scorso per la precisione, che il global head of quantitative and derivatives strategy di JP Morgan, Marko Kolanovic, avverte del fatto che shortare contro la volatilità è pericoloso e che gli ricorda le precondizioni che hanno poi portato al crollo dei mercati nel 1987.

Nel complesso il valore dei fondi è stato spazzato via, scendendo da 3 miliardi di dollari ad appena 150 milioni. I fondi Short VIX ETF hanno perso il 90%, stando ai calcoli di Macro Risk Advisors. L’andamento sancisce la fine di una puntata molto popolare tra i grandi investitori di mercato. Puntare contro la volatilità di mercato in un contesto di massima compiacenza e assuefazione delle Borse è stato uno degli investimenti più redditizi del 2017.

Ma quest’anno, complici le paure di un surriscaldamento dell’inflazione, di un ciclo di rialzo dei tassi più aggressivo da parte della Federal Reserve e un riposizionamento conseguente dei portafogli, la musica è già cambiata. Wall Street ha perso il -4,6% Secondo Art Cashin e altri esperti di mercato i cali che hanno visto il Dow Jones bruciare quasi 1.600 punti ieri potrebbero proseguire in settimana. Il bagno di sangue ha ricordato a molti il flash crash del 2010 e ci vorrà un po’ di tempo, infatti, per toccare il fondo.

Le perdite clamorose subite da due strumenti finanziari legati al CBOE Volatility Index sono senza precedenti e stanno pesando sugli scambi dei titoli di gruppi finanziari come Credit Suisse (-6% stamani) che, per generare rendimenti alpha in un contesto di tassi di interesse bassi e compiacenza record dei mercati, avevano puntato forte su questi strumenti speculativi.

Il VIX è balzato in poco tempo sopra quota 37 punti, mentre i fondi VelocityShares Daily Inverse VIX Short-Term ETN (XIV) e ProShares Short VIX Short-Term Futures ETF (SVXY), entrambi strutturati in modo da generare ritorni da investimento giornalieri diametralmente opposti alla performance del VIX, sono collassati. Il terremoto è iniziato negli ultimi minuti della seduta di ieri, intorno alle 10.15 di sera ora locale: da quel momento i due strumenti hanno visto andare in fumo circa 3 miliardi di dollari.

Per le sue dimensioni, il fenomeno in atto ha il potenziale di creare un effetto domino e danneggiare il mercato in generale.