Sull’azionario globale il sentiment rimane improntato alla cautela, in vista dell’Election Day alle porte. Alta tensione tra gli operatori per la maggiore probabilità che, nella corsa alla presidenza degli Stati Uniti, alla fine il tycoon newyorkese Donald Trump abbia la meglio sulla candidata democratica Hillary Clinton. Le ansie legate alle elezioni presidenziali americane del prossimo 8 novembre si confermano tra i principali market mover di queste sedute.

Focus anche sulla riunione della Fed che è terminata, come previsto, con un nulla di fatto. Janet Yellen ha lasciato i tassi invariati, per non aggiungere ulteriore tensione in un momento, come quello della corsa alla Casa Bianca, contrassegnato già dalle paure degli investitori. A questo punto bisognerà vedere se la Federal Reserve avrà il coraggio di agire nella riunione di dicembre.

In Europa, arrivano buone notizie dal fronte della stagione degli ultimi. Ben tre le banche che hanno battuto le stime: si tratta di Societe Generale, ING and Credit Suisse, i cui titoli riportano tuttavia performance contrastate.

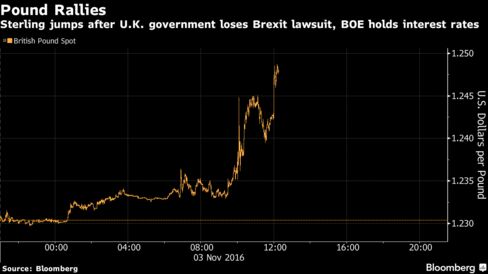

Ma la vera protagonista di oggi è sicuramente la sterlina, dopo la notizia della sentenza choc dell’Alta Corte di Giustizia di Londra che ha affermato che, a dispetto del voto dei britannici a favore della Brexit dato lo scorso 23 giugno, il governo non può attivare l’Articolo 50 del Trattato di Lisbona per dare inizio ufficialmente alla procedura di divorzio dall’Unione europea. E’ necessario, infatti, il voto del Parlamento.

La Brexit appare dunque più lontana e nel giorno in cui la Bank of England rivede anche al rialzo le stime sull’inflazione del Regno Unito, la sterlina segna il rialzo più forte dallo scorso luglio. Nei confronti del dollaro, sale fino a +1,4% a $1,2473, riportando il rialzo più sostenuto dallo scorso 14 luglio, dopo essere balzata fino a $1,2494, al record dallo scorso 7 ottobre.

Lasciate qui sotto commenti, news e rumor dalle sale operative, consigli, strategie di investimento, le vostre esperienze e tutto quello che vi passa per la testa. Tutti gli aggiornamenti di borsa sul LIVE BLOG (SOTTO), con flash di notizie e grafici.