Lo spread Btp-Bund rimane sotto osservazione, dopo la fiammata delle ultime sedute che l’ha portato a ridosso dei 200 bp, con il rendimento del decennale italiano in area 5%. Un fattore chiave da monitorare nelle prossime settimane sarà l’aggiornamento dei rating sul debito italiano da parte delle principali agenzie, con particolare attenzione a Moody’s, la più critica nei confronti del nostro Paese. Ecco tutti i dettagli.

Spread Btp-Bund sotto pressione

Nelle ultime settimane stiamo assistendo a un marcato rialzo dei rendimenti obbligazionari sui mercati, alimentato dai toni restrittivi dei banchieri centrali e dalla prospettiva di tassi di interesse elevati per un periodo di tempo prolungato.

In tale contesto, il Btp decennale ha superato momentaneamente il 5%, tornando poi in area 4,93%, con uno spread dal Bund in area 196 punti base. Sul titolo di Stato italiano pesano diversi fattori di incertezza, sistemici e specifici. Tra i primi si possono annoverare il contesto generale dei tassi, il rallentamento dell’economia nella zona euro e l’aumento dei prezzi energetici che rischia di frenare la disinflazione.

Per quanto riguarda l’Italia, in senso stretto, i rischi sono legati soprattutto all’elevato debito pubblico, la revisione al ribasso delle stime di crescita e la possibile riduzione degli acquisti di titoli di Stato da parte della Bce, nel caso di una conclusione anticipata del programma PEPP.

La Nadef alimenta i dubbi sull’Italia

Ricordiamo che nei giorni scorsi il governo italiano ha approvato la Nota di aggiornamento al Documento di economia e finanza (Nadef), abbassando le stime sul Pil per quest’anno e per il prossimo rispettivamente allo 0,8% e all’1,2% (contro l’1% e l’1,4% del Def di aprile).

Inoltre, l’esecutivo ha fissato un obiettivo di deficit di bilancio per il 2024 più ampio rispetto alle previsioni e nettamente al di sopra del tetto del 3% fissato dall’Unione Europea. Per quest’anno si punta a un deficit del 5,3%, seguito da un 4,3% nel 2024.

Infine, il debito pubblico continuerà a non scendere significativamente nei prossimi anni. Le stime indicano un rapporto con il Pil pari al 140,2% nel 2023, al 140,1% nel 2024 e al 139,9% nel 2025.

Il calendario delle revisioni sul rating dell’Italia

In tale contesto, assumono una rilevanza ancora maggiore i giudizi delle agenzie di rating che incombono sull’Italia nelle prossime settimane.

In particolare, il 20 ottobre Standard & Poors si pronuncerà sul merito creditizio del Paese, confermato a BBB con outlook stabile ad aprile. Una settimana dopo, il 27 ottobre, sarà la volta di DBRS, che ad aprile ha ribadito il rating BBB high, con outlook stabile.

Il 10 novembre toccherà a Fitch, che a maggio ha lasciato invariato il giudizio BBB con outlook stabile, mentre il 17 novembre i riflettori saranno puntati su Moody’s, che a maggio ha rimandato l’aggiornamento del rating, attualmente fissato a Baa3 con outlook negativo.

Infine, il 1° dicembre sarà il turno di Scope, dopo aver riaffermato a luglio la raccomandazione BBB+ con outlook stabile.

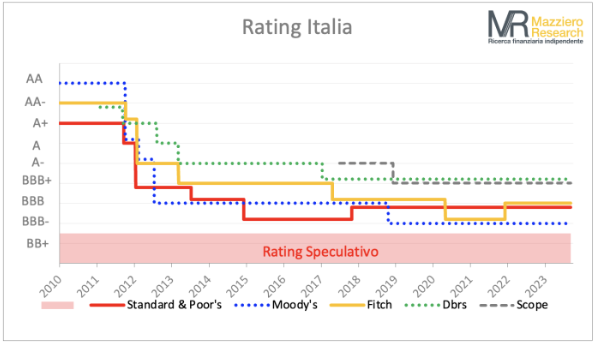

La minaccia per l’Italia si chiama Moody’s

Il grafico sottostante, realizzato dalla Mazziero Research, mostra l’evoluzione delle valutazioni da parte delle agenzie dal 2010 ad oggi. La crisi del debito sovrano del 2011-2012 ha portato ad un generale abbassamento dei giudizi, che negli anni successivi si sono sostanzialmente stabilizzati.

Attualmente, il pericolo maggiore per il rating italiano è rappresentato da Moody’s, che nei mesi scorsi ha già minacciato di abbassare il merito creditizio del Belpaese a livello spazzatura. La valutazione attuale, pari a Baa3, si trova infatti soltanto un gradino al di sopra dell’area “Non investment grade”, che identifica emittenti caratterizzati da un rischio più elevato.

Le possibili conseguenze di un downgrade del rating

Un eventuale abbassamento del rating al livello speculativo avrebbe impatti potenzialmente pericolosi sulla percezione del rischio Paese sui mercati finanziari, rendendo l’Italia un creditore meno affidabile agli occhi degli investitori.

Questo farebbe sì che gli acquirenti del debito italiano richiedano rendimenti più elevati, portando ad un’ulteriore impennata dei tassi sui Btp e ad un potenziale ampliamento dello spread con il Bund tedesco.

Il tutto, con conseguenze negative per i conti pubblici, già alle prese con maggiori oneri finanziari determinati dalla politica monetaria restrittiva della Bce. L’aggravio in termini di maggiore spesa per interessi sui titoli pubblici si attesta a circa 15 miliardi di euro, sostanzialmente sottratti ad altri interventi a sostegno delle famiglie e delle imprese.

Dall’altra parte, alcuni analisti sottolineano l’impegno della Bce a preservare la stabilità finanziaria della regione, intervenendo sui mercati anche attraverso lo scudo anti-spread, il TPI (Transmission Protection Instrument) varato a luglio dell’anno scorso e mai utilizzato.

In conclusione, i giudizi delle agenzie di rating potrebbero avere importanti ripercussioni sui mercati finanziari, al pari dell’andamento dell’inflazione e delle decisioni della Bce nei prossimi mesi.