Forti di un’inizio anno storicamente eccezionale, le Borse mondiali hanno raggiunto nuovi record. I livelli di ipercomprato preoccupano diversi analisti ma non Tom Luongo, che lancia un allarme sulla situazione nella quale si trovano i Bond europei. Secondo l’esperto sono estremamente sopravvalutati ora che i rendimenti hanno violato al rialzo livelli tecnici chiave.

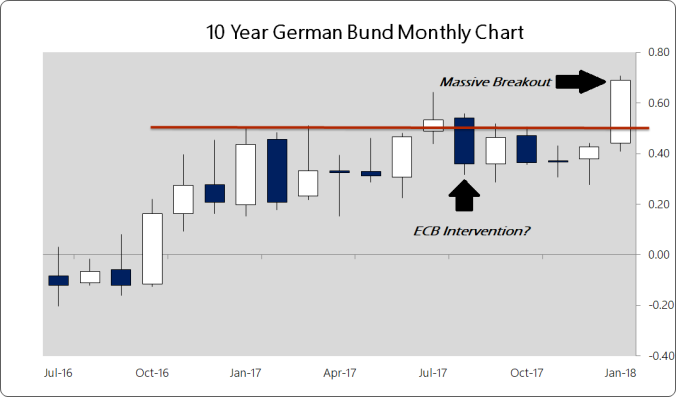

Luongo non fa riferimento ai soliti sospetti della periferia, i cosiddetti PIIGS che hanno rischiato grosso durante la crisi del debito sovrano (Portogallo, Italia, Irlanda, Grecia, Spagna), bensì della Germania. I rendimenti dei titoli di Stato a cinque anni della locomotiva economica d’Europa hanno superato il livello dello zero e ora il mercato obbligazionario è a un punto di svolta.

Il tutto mentre i tassi di interesse di un altro paese ‘core’, gli Stati Uniti, hanno valicato una soglia altrettanto importante. I rendimenti decennali dei Treasuries hanno sfiorato il 3% e hanno oltrepassato momentaneamente il livello di 2,99%, che – diceva Jeff Gundlach, gestore che viene soprannominato il “re dei Bond – una volta superato avrebbe causato un contagio sui mercati, provocando danni anche nel mercato azionario.

L’andamento anomalo sul mercato dei Bond si spiega con una serie di fattori, primo fra tutti la paura legata a un surriscaldamento dell’inflazione. La crescita economica sta accelerando in Eurozona, la più intensa dal 2011 e le misure di allentamento monetario straordinarie della Bce – composte da tassi zero e programmi QE di acquisto di Bond al ritmo di decine di miliardi di euro al mese – stanno per essere ridimensionate prima e azzerate poi.

Il mercato sta reagendo di conseguenza. I tassi dei Bund decennali scambiano allo 0,685% e si sta aprendo una fase di mercato ribassista. Tutti parlano dei rischi legati ai cali delle Borse, senza rendersi conto del vero e proprio selloff che sta colpendo i titoli del debito tedesco. I capitali sono in fuga verso lidi più vantaggiosi. La ricerca di rendimento ‘alpha’ spinge i trader a cercare asset maggiormente remunerativi.

Mentre l’azionario attraversa con tutta probabilità una fase di correzione fisiologica, quello che sta accadendo nei mercati obbligazionari europei è più grave, secondo Luongo, autore della newsletter di investimenti “Gold Goats ‘n Guns“. In poche parole la Bce è in trappola. La fiducia degli investitori nel mercato del debito europeo sta crollando, con il mercato che ritiene diversi titoli sopravvalutati, in particolare ora che i rendimenti Usa iniziano a risalire pericolosamente.

I beni rifugio del mercato secondario europeo come i decennali di Olanda, Francia e Svizzera traballano, mentre il debito italiano, spagnolo e portoghese tiene invece meglio, nonostante l’arrivo delle elezioni politiche italiane, che avranno quasi certamente un esito incerto, consegnando al vincitore eventuale un parlamento ingovernabile. I Btp scambiano in trading range, senza particolari sbalzi.

Il motivo di tutto questo ha un nome: si chiama Bce. Mario Draghi sta cercando di rassicurare i mercati, ma invano. L’euro continua a rafforzarsi e il programma di uscita è destinato a provocare dolori. Per più di un anno i rendimenti sono rimasti schiacciati sotto lo zero, nell’ambito di un ciclo deflativo che dura ormai dal 2008. Ora la musica sta per cambiare.