Mentre la Catalogna, appena prima della scadenza dell’ultimatum lanciato da Madrid, comunica alle autorità centrali di Spagna di essere pronta a dichiarare l’indipendenza, alimentando le tensioni sui mercati azionari e obbligazionari, dove Ibex e Bonos fanno fatica, l’euro resta impassibile al clima di tensione generato dalla crisi costituzionale spagnolo. Sul Forex il cross euro dollaro è anzi salito ai massimi di giornata di $1,1823. Secondo i commentatori di mercato Carles Puigdemont potrebbe strategicamente temporeggiare e quando dice che il governo catalano è pronto all’indipendenza come effetto del risultato del referendum sulla secessione della Catalogna del primo ottobre, non vuol per forza dire che la proclamerà subito.

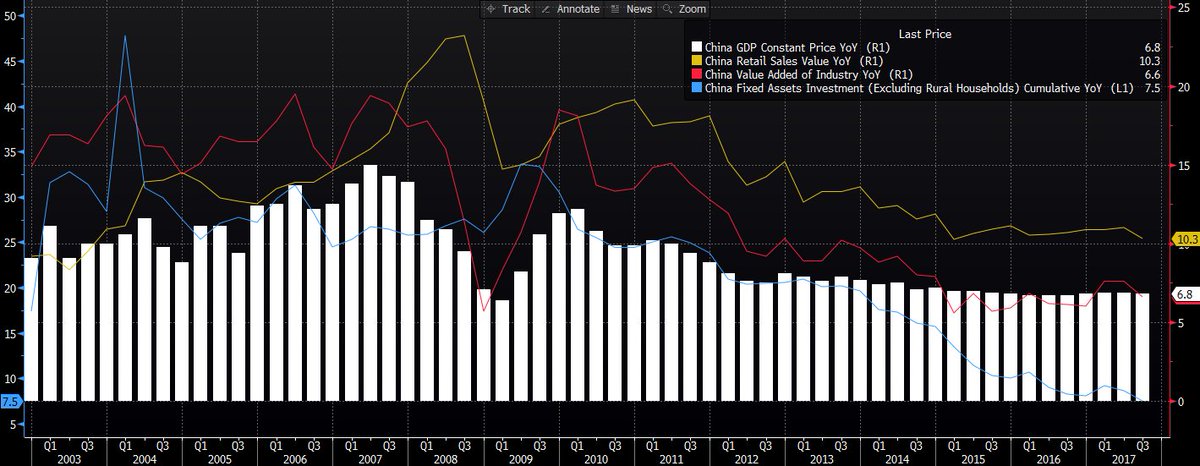

Intanto tornando a parlare di mercato obbligazionario si segnala un’anomalia: a giudicare dal ritorno da investimento offerto, i junk bond europei sono diventati paradossalmente meno rischiosi dei titoli di Stato di riferimento americani. È l’effetto distorsivo della divergenza delle politiche monetarie tra le due sponde dell’oceano Atlantico, tra Bce e Fed. I rendimenti dei bond spazzatura europei scambiano ormai di ben 20 base sotto il tasso dei Treasuries Usa decennali: 2,15% contro 2,35%. In ambito macroeconomico, continua la fase di espansione dell’economia cinese (+6,8% nello scorso trimestre). L’espansione del Pil è inferiore a quella del periodo precedente (+6,9%), ma i dati dicono che a fine anno le attese per il risultato dell’intero 2017 dovrebbero essere battute.

Lasciate qui commenti, news e rumor dalle sale operative, consigli operativi, strategie di investimento, le vostre esperienze e tutto quello che vi passa per la testa. Tutti gli aggiornamenti sulle Borse li trovate nel LIVE BLOG (SOTTO), con flash di notizie e grafici.