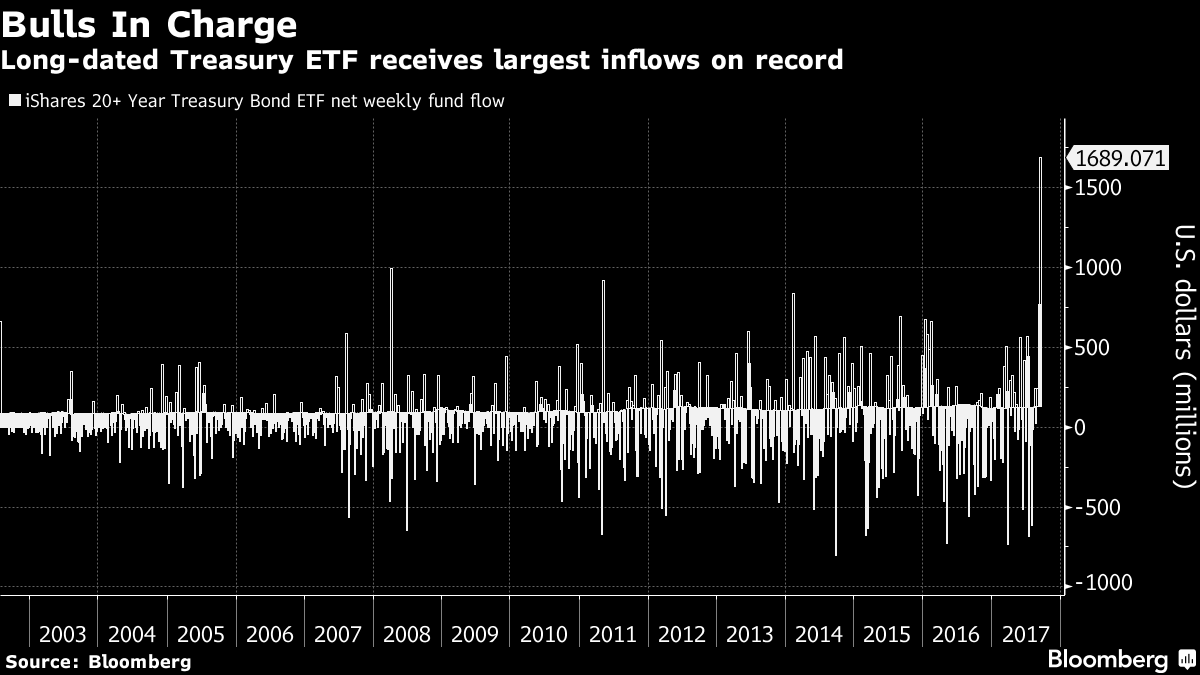

I tori sono tornati al comando nel mercato obbligazionario: sebbene i tassi siano in risalita ora che la Federal Reserve si appresta a ridurre il suo bilancio ‘monstre’ da 4.500 miliardi di dollari, gli investitori hanno infatti iniettato la settimana scorsa una somma record di 1,69 miliardi di dollari nel fondo comune ETF iShares legato alla prova dei Bond Usa con una scadenza superiore ai 20 anni.

Di recente il fondo sui Bond da 9,9 miliardi di dollari, secondo quanto riportato da Bloomberg, ha visto un incremento record della domanda: l’ETF ha ricevuto più della metà dei 4,36 miliardi incamerati in tutto l’anno 2017 nelle ultime settimane. Nella settimana conclusasi l’8 settembre, per esempio, il fondo ha visto flussi in entrata per $768 milioni.

Gli investitori Usa hanno raddoppiato la propria esposizione in asset rischiosi dopo che il presidente Donald Trump, che sembra aver ritrovato una certa leva politica dopo l’allontanamento dall’amministrazione degli elementi più radicali invisi alla base del partito Repubblicano e all’opposizione, riuscirà in qualche modo a mettere in pratica la sua ambiziosa agenda politica.

E gli investimenti in Bond, in particolare quelli statunitensi, garantiscono una copertura ideale a tale strategia di investimento. “Tutto è iniziato quando Trump ha iniziato a corteggiare i Democratici”, fa notare a Bloomberg l’analista di JonesTrading Institutional Services, David Lutz. Per lui quella cui stiamo assistendo “è forse una corsa agli asset americani“.

C’entra probabilmente anche la caccia ai rendimenti dei trader in un contesto di tassi bassi. Il fondo comune iShares ETF, maggiormente vulnerabile agli sbalzi di prezzo rispetto al suo omologo a breve termine, ha garantito ritorni dell’8,3% quest’anno sin qui. Si tratta di una percentuale non tanto lontana da quella offerta dall’indice allargato della Borsa americana. In confronto l’S&P 500, che ha toccato il livello record di sempre il 15 settembre ha guadagnato il 13% da inizio anno.

Analisti: il bilancio si intreccia con i tassi della Fed

Mentre gli investitori si aspettano che questa settimana la Federal Reserve lasci invariata la politica dei tassi di interesse, che resteranno fermi tra l’1% e l’1,25%, in molti prevedono che il Comitato annunci l’avvio del processo di inversione del programma di quantitative easing e la riduzione del bilancio, vista la grande risonanza data all’intenzione di intraprendere questa strada e l’ultimo intervento di Janet Yellen alla conferenza di Jackson Hole.

Sebbene il FOMC, il braccio di politica monetaria della Fed, abbia già comunicato quale sarà il ritmo con cui intende ridurre le posizioni che detiene in Treasuries Usa, Bond di agenzie governative e MBS (acquisti effettuati durante la recessione e la crisi finanziaria del 2007-2009 per ridurre gli oneri finanziari a lungo termine e stimolare economia e mercati del credito), Salman Ahmed, Chief Investment Strategist di Lombard Odier IM, è convinto che “questa settimana non saranno rivelati ulteriori dettagli, in assenza di decisioni importanti sulla portata finale del bilancio e sulla sua composizione”.

Il braccio di politica monetaria della banca centrale Usa pubblicherà inoltre l’aggiornamento di settembre del Summary of Economic Projection. “Considerati i dati in arrivo – dice Ahmed – ci aspettiamo solo piccoli cambiamenti alle proiezioni del FOMC, senza alcuna revisione della crescita. Ci aspettiamo che il FOMC riduca la previsione di inflazione media per il 2017 e il 2018. L’attenzione dei mercati sarà rivolta principalmente ai cambiamenti nelle previsioni relative alla politica dei tassi d’interesse, e in particolare al grafico del Summary of Economic Projection. Crediamo che il FOMC confermerà un aumento dei tassi questo dicembre, soprattutto alla luce dell’ultima relazione sull’inflazione, e potrebbe introdurre un percorso di rialzo più graduale per il 2018-2019″.

I mercati, tuttavia, secondo l’analista di Lombard Odier, “continuano a sottovalutare l’esigenza di una continua normalizzazione della politica monetaria negli Stati Uniti, e scontano solo 40 punti base di rialzo entro la fine del 2017. Il FOMC si aspetta invece circa 100 punti base per lo stesso periodo. Anche se il FOMC dovesse rivedere al ribasso il percorso previsto, il mercato continua comunque a sottovalutare la necessità di tassi d’interesse più alti negli Stati Uniti, considerato lo stato del ciclo economico. Gli ultimi sviluppi nel mercato obbligazionario, con la riduzione degli spread tra i Treasury a due e dieci anni, indicano che forse il FOMC sta spingendo troppo nel tentativo di normalizzare le condizioni monetarie”.