ROMA (WSI) – Si chiama Kyle Bass, ed è noto per essere tra gli analisti che predissero il collasso del mercato dei mutui subprime. Ora, il fondatore di Hayman Capital Management, lancia un allarme su quella che è la più grande minaccia che incombe sul sistema finanziario globale: una “bomba al neutrone” da $3.500 miliardi.

Intervistato dal canale televisivo Cnbc, Bass si è così espresso:

“Penso che entro la fine dell’anno, se non prima, ciò di cui si parlerà sarà il reale problema della Cina, che non si limita al picco raggiunto dai profitti (aziendali). Il vero problema è la dimensione del sistema bancario (della Cina). Cercate di ricordare che la ragione per cui diversi paesi europei finirono con il cadere come in un domino durante la crisi dell’Europa fu il fatto che i loro sistemi bancari erano diventati multipli dei rispettivi Pil e dunque, multipli delle entrate fiscali dei governi centrali. In Cina, il sistema bancario – misurato in dollari – è di quasi $35.000 miliardi contro un Pil di $10.000 miliardi, ed è cresciuto di ben +400% in otto anni, in un contesto di assenza di NPL (non performing loans, crediti deteriorati). Dunque, ciò a cui assisteremo sarà un ciclo del credito, e in un ciclo del credito c’è sempre qualche perdita. Ma (il punto è che) se il sistema bancario della Cina perde il 10%, la perdita totale sarà di $3.500 miliardi”.

La domanda è: a quanto ammontano i crediti deteriorati delle banche cinesi?

Un articolo di Bloomberg ha cercato di fare il punto della situazione, ricordando come lo scorso settembre un avvertimento sia stato lanciato dalla stessa Banca dei Regolamenti Internazionali BRI, che ha sottolineato che il rapporto credito/Cina indica un aumento del rischio di una crisi bancaria nei prossimi anni.

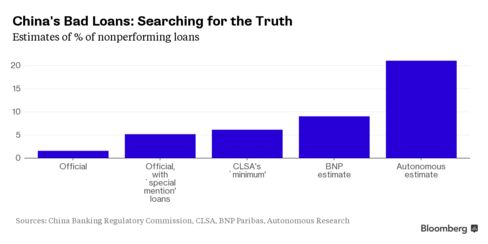

“Ufficialmente”, ovvero stando ai dati di Pechino, i crediti deteriorati sarebbero pari ad appena l’1,5%. Tuttavia, nessuno crede alla veridicità di tale informazione, tanto che la stessa società Autonomous Research di Hong Kong ritiene che includendo il sistema bancario ombra i crediti non performanti potrebbero essere anche pari al 20-21%.

Bass avverte anche sulla performance dell’azionario americano che, a suo avviso, riporterà perdite comprese tra il 10 e il 20% entro la fine dell’anno.

Così in una nota Taimur Baig, responsabile economista per l’Asia presso Deutsche Bank Research:

“Il rischio chiave è la Cina, dove i timori di un continuo rallentamento economico stanno provocando flussi di capitali in uscita, deprezzamento del rapporto di cambio, sell off sui mercati, e dilemma di politiche” da adottare.