ROMA (WSI) – Siate long sul dollaro. E’ il consiglio di Goldman Sachs – successivo all’annuncio del rialzo tassi da parte della Fed – che prevede che il biglietto verde salirà di ben +14% fino alla fine del 2017 nei confronti delle principali valute mondiali, complici i premi sul rendimento, che aumenteranno la sua appetibilità. Robin Brooks, Michael Cahill e George Cole, analisti di Goldman, non hanno dubbi:

“Il dollaro è un buy”.

Bullish nei confronti del dollaro è anche John Normand, responsabile delle divisioni forex, commodities e ricerca sui tassi di interesse presso JP Morgan Chase.

“Conserviamo le nostre stime bullish sul dollaro fino al secondo trimestre del 2016”, e puntiamo sui guadagni del dollaro Usa verso la sterlina e dollari neozelandese, di Singapore e Taiwan.

Dello stesso avviso Mansoor Mohi-uddin, strategist senior di mercato presso Royal Bank of Scotland, a Singapore:

“Il dollaro continuerà a essere sostenuto, in modo particolare verso le valute legate alle materie prime – le cosiddette commodity currencies – le valute dei mercati emergenti in Asia e l’euro“. D’altronde, “la Fed ha tutta l’intenzione di andare avanti con le sue strette monetarie, più di quanto sia stato anticipato dai mercati dei futures”.

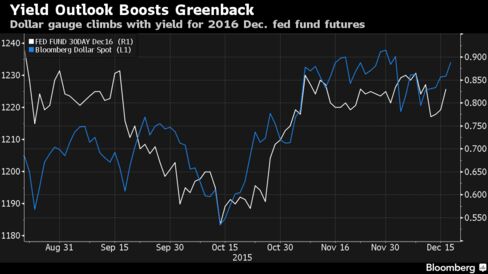

Da segnalare che nelle ore successive alla decisione della Fed, il biglietto verde si è apprezzato nei confronti della moneta unica che, dopo una veloce escursione al di sopra della soglia di $1,10, è tornata a essere scambiata sotto $1,09. Performance al rialzo per il Bloomberg Dollar Spot Index – che monitora il trend del dollaro nei confronti delle dieci principali monete -, e che nel 2015 ha riportato un guadagno +9,2%.

La storia insegna che non sempre all’adozione di una politica monetaria restrittiva corrisponde un apprezzamento del dollaro. La valuta anzi si indebolì dopo i cicli di rialzi dei tassi avvenuti nel 1994, nel 1999 e nel 2009.

Il dollaro è, tra l’altro, reduce proprio da un fase di rallentamento, iniziata all’inizio di questo mese, complice anche la delusione dei mercati per le parole e gli annunci della Bce di Mario Draghi, che si sono confermati meno espansivi di quanto scommesso nelle settimane precedenti. Gli stessi hedge fund e altri grandi speculatori avevano ridotto le loro posizioni bullish sul dollaro , stando a quanto risulta da almeno due report comunicati dal Commodity Futures Trading Commission.

Tornando a Goldman Sachs, la banca Usa rimane ottimista e consiglia agli investitori di posizionarsi sul cross dollaro/yen.

“Il cambio che ha maggiormente beneficiato tra le valute del G10 è stato il USD/JPY, che ha puntato verso l’alto”, anche, secondo Goldman, per lo smorzarsi dell’avversione al rischio.

Dunque:

“Per la fine dell’anno, essere long sul cambio USD/JPY è la nostra scelta favorita sulla base della forza del dollaro, dal momento che l’adozione da parte della Bank of Japan di nuove misure di stimoli monetari ha in diverse occasioni dato orgine allo spettro di movimenti al rialzo di questo cross, che noi riteniamo rifletta il potere che le misure di politica monetaria espansiva hanno nel portare i trader a cambiare i loro portafogli, uscendo dagli asset denominati in yen e puntando su asset rischiosi”.

Per Goldman Sachs, la svolta per il forex è arrivata “nel corso della conferenza stampa, in cui la presidente Yellen non ha utilizzato un tono da colomba a fronte di una domanda sui mercati del credito, ma ha piuttosto enfatizzato la forza del sistema finanziario e dell’economia“.

Nel confermare il suo outlook bullish sul dollaro, Goldman precisa:

“Certamente non condividiamo la teoria secondo cui la forza del dollaro sia finita, ora che il rialzo dei tassi si è concretizzato, che è una view popolare visto il comportamento del biglietto verde nei precedenti cicli di rialzi dei tassi. Riteniamo che questi paragoni con la storia ignorino la portata dell’esperimento straordinario che è giunto alla sua conclusione: tassi di emergenza dal 2008, acquisti di asset su larga scala che hanno più che quintuplicato il bilancio della Fed, e la forward guidance, che ha impedito ai differenziali sui tassi di muoversi in modo più solido a favore del dollaro. Ora che tutto ciò è finito, secondo le nostre stime il dollaro salirà +14% fino alla fine del 2017″.

Diversa l’opinione degli analisti di Bank of America Merrill Lynch:

“L’esperienza del dollaro, che di norma si rafforza nei tre-sei mesi precedenti il primo rialzo dei tassi da parte della Fed, solo per essere colpito dai sell off nei mesi successivi, ci rende riluttanti a considerare il comunicato di oggi (della Fed) e la conferenza stampa (del presidente Janet Yellen), alla stregua di fattori bullisg per il dollaro. Più nello specifico, le posizioni nette lunghe sul dollaro sono risultate piuttosto alte, in attesa del meeting e, di conseguenza, il ritracciamento del dollaro è stato il riflesso di un aggiustamento delle posizioni. La reazione contrastata suggerisce inoltre che il meeting (della Fed) di oggi non sarà nel breve termine un catalizzatore che scatenerà ulteriori rally nel dollaro”.

Per concludere:

“Andando in avanti la performance del dollaro (ora che la Fed ha iniziato il processo di normalizzazione dei tassi), dipenderà: in primo luogo dai dati Usa e dalla velocità delle strette monetarie. Se la Fed riuscirà ad alzare i tassi quattro volte nel corso del 2016, contro i due rialzi su cui il mercato scommette, il dollaro salirà, soprattutto a fronte di ulteriori manovre di politica monetaria espansiva da parte della Bce e Bank of Japan, nel 2016. A nostro avviso, un forte deprezzamento dello yuan potrebbe rallentare tuttavia l’apprezzamento del dollaro. Secondo fattore (che condizionerà il trend del dollaro) è la performance dell’azionario che, in parte, rifletterà la valutazione dei mercati sulla capacità dell’economia di gestire tassi di interesse più alti (e dunque un dollaro più forte). Considerata la correlazione positiva che esiste tra il dollaro e l’azionario, una qualsiasi eventuale debolezza dell’azionario smorzerà probabilmente i guadagni del dollaro contro valute di finanziamento, come l’euro e il dollaro”.