Tutto come nelle previsioni. Ieri il Federal Open Market Committee – il braccio di politica monetaria della Federal Reserve – ha alzato i tassi di interesse per la seconda volta da inizio anno, dopo i tre giri di vite del 2017, e ha aperto alla possibilità di aumentarlo ancora nel corso dell’anno e nei prossimi. Dopo la stretta di marzo, l’istituto di Washington ha dunque annunciato un aumento di 25 punti base all’1,75-2%.

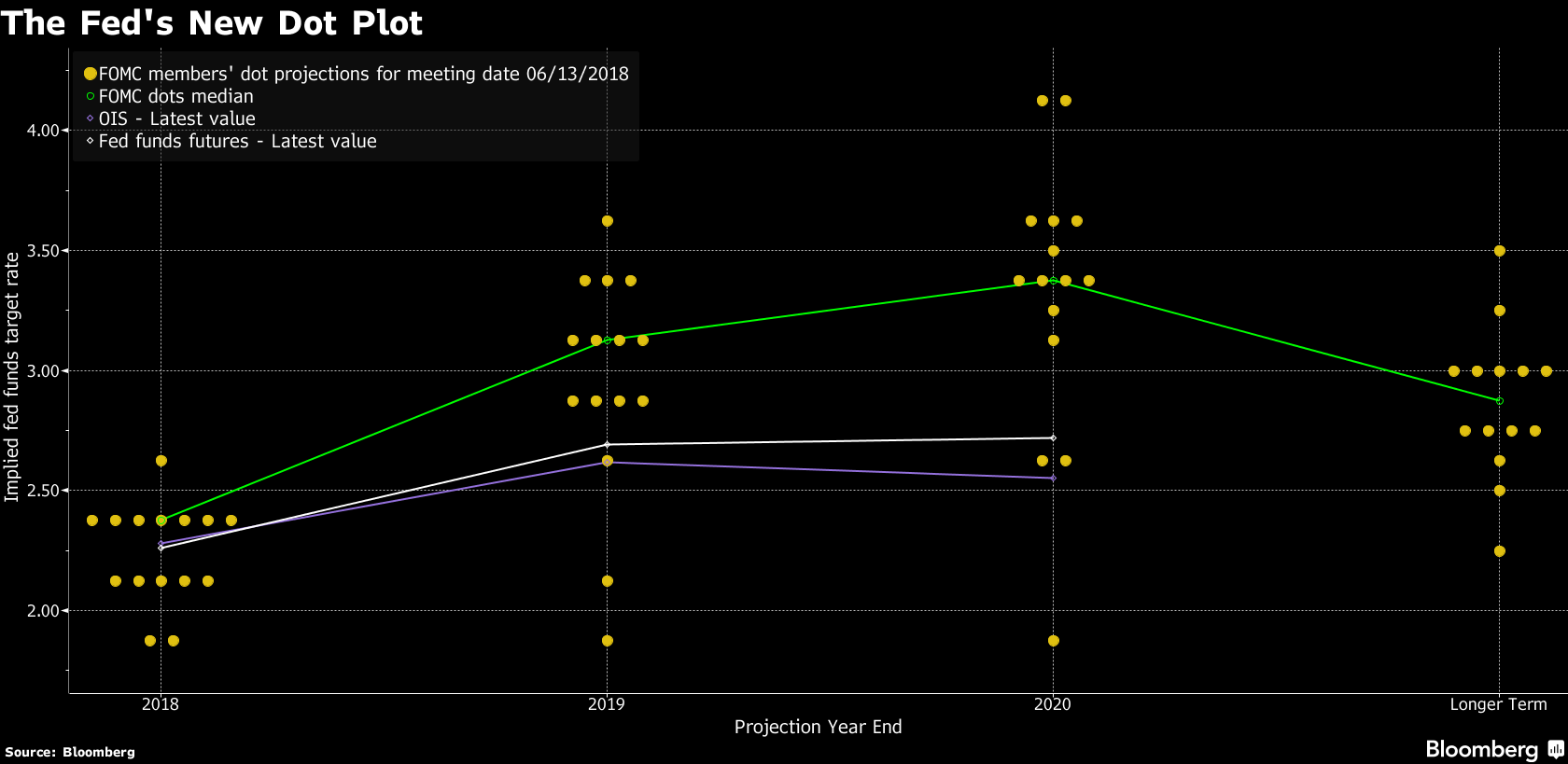

Guardando avanti, la previsione mediana, come mostrano le tabelle allegate al documento finale del Fomc, è per quattro rialzi nel 2018, uno in più rispetto ai tre giri di vite anticipati in precedenza, e poi ancora tre volte nel 2019 (contro i due stimati a marzo) e solo una volta nel 2020 (a marzo aveva si era parlato di due volte).

In particolare, la Fed prevede che i tassi si attesteranno a un valore mediano del 2,4% a fine 2018 (contro il 2,1% di marzo), per poi salire al 3,1% a fine 2019 (contro il 2,9% ipotizzato in precedenza) e aumentare ancora al 3,4% a fine 2020 (stima invariata).

Il meeting terminato ieri è stato anche l’occasione per ritoccare al rialzo le stime sulla crescita per il 2018. In particolare, per il 2018, la Banca Centrale americana attende una crescita del prodotto interno lordo al 2,8%, contro il 2,7% di marzo. Quest’anno il tasso di disoccupazione dovrebbe attestarsi al 3,6%, mentre a marzo la Fed aveva parlato del 3,8%. L’inflazione si dovrebbe attestare al 2,1%, contro l’1,9% della stima precedente, mentre il dato “core” e’ atteso al 2%, contro l’1,9% di marzo. Restano invariate le previsioni per il 2019 e 2020.

Commentando i dati sull‘inflazione, il governatore della banca centrale Usa, Jerome Powell, ha detto che l’indice dei prezzi al consumo si sta avvicinando al target di crescita annua del 2% fissato dalla Federal Reserve ma è ancora presto per cantare vittoria.

Il parere degli analisti

In seguito al meeting sono piovuti numerosi i commenti degli analisti. Lee Ferridge, responsabile Multi-Asset Strategy per le Americhe di State Street Global Markets, ha rilasciato questo commento:

Come ampiamente previsto, oggi il FOMC ha alzato i tassi di interesse di 25 punti base. Tuttavia, cosa probabilmente ancora più importante, ha espresso la sua volontà di intraprendere una linea più aggressiva, aggiungendo un quarto aumento dei tassi di interesse per l’anno in corso al suo outlook per il 2018. Le speculazioni sulla possibile aggiunta di un quarto aumento sono state un tema ricorrente per tutto il 2018, ma una conferma indicherà che la maggior parte del comitato è meno favorevole a questa linea rispetto a quanto affermato in precedenza. È probabile che questa decisione aggravi la situazione delle valute dei mercati emergenti. Potrebbe inoltre offrire al dollaro un nuovo impulso rispetto alle sue controparti del G3, in quanto nelle prossime settimane i differenziali dei tassi di interesse a breve termine potrebbero ampliarsi ulteriormente, soprattutto qualora la BCE non fornisca ulteriori dettagli sulla fine del suo programma di quantitative easing in occasione del meeting di giovedì”.

Questa invece è la reazione di Antoine Lesné, responsabile strategia e ricerca EMEA di SPDR ETFs sempre presso State Street: “Non sorprende che oggi il FOMC abbia alzato i tassi di interesse di 25 punti base. Ma la vera sorpresa è rappresentata dal “dot plot” che indicava un potenziale quarto rialzo dei tassi per il 2018, in contrapposizione con le recenti guidance del FOMC. Questo potrebbe causare un’ulteriore appiattimento della curva dei rendimenti del mercato obbligazionario, ma non segnerebbe necessariamente la fine imminente del ciclo (economico). Tuttavia, vista la continua divergenza tra la politica monetaria statunitense e quella degli altri mercati sviluppati, il mercato potrebbe rivalutare l’impatto sugli asset di rischio. Il meeting della BCE di domani sarà ancora più importante. Nel frattempo, i flussi verso obbligazioni a scadenza più breve potrebbero continuare ad essere positivi”.

Neil Birrell, CIO di Premier Asset Management, ha avvertito dell’impatto sui mercati emergenti, aggiungendo che tuttavia gli Usa si preoccuperanno più di loro stessi, delle trattative commerciali e delle politiche sui tassi di interesse. “Le valute emergenti hanno subito cali per via dei timori circa l’impatto del rialzo del costo del denaro in America sulle loro attività, ma nelle decisioni di politica monetaria è difficile che la Fed prenda in considerazione le condizioni economiche fuori dai propri confini”.

“L’economia sua rimane solida, l’occupazione è buona, l’inflazione ha centrato l’obiettivo e lo stimolo fiscale ha ancora un effetto”. Per Richard Carter, head of fixed interest research di Quilter Cheviot, la prima economia al mondo “sprizza saluta da tutti i pori: la fiducia nelle piccole aziende è ai massimi di 35 anni e la Fed ora deve mettersi al riparo dai pericolo di un surriscaldamento dell’economia”.

Win Thin, global head of emerging-market strategy di Brown Brothers Harriman, ritiene che si sia trattato di un approccio più aggressivo del previsto da parte della Fed e pertanto dopo la riunione di politica monetaria di mercoledì era da aspettarsi che le monete dei mercati emergenti accusassero il colpo. Nei prossimi giorni “dovrebbero rimanere sotto pressione”.

Stefan Kreuzkamp, CIO di DWS (Gruppo Deutsche Bank), osserva che “in un mondo sempre più incerto, la politica monetaria americana rimane noiosamente rassicurante”. I politici hanno delineato un quadro in linea generale ottimista sulle prospettive dell’economia statunitense, secondo il manager. “E questo rispecchia pienamente anche la nostra valutazione. Nonostante i continui attriti commerciali, sia noi che la Fed prevediamo un tasso di crescita superiore a quello tendenziale almeno fino al prossimo anno. La disoccupazione sembra destinata a scendere leggermente al di sotto del tasso naturale di lungo periodo e l’inflazione dovrebbe consolidarsi vicino al tasso obiettivo della Fed”.

“In questo contesto, la Fed continua ad aspettarsi che il conseguimento e il mantenimento dei loro obiettivi a doppio mandato (prezzi stabili e occupazione massima sostenibile) richiederanno probabilmente di ridurre ulteriormente le politiche monetarie accomodanti e, infine, di eliminarle del tutto. Sulla base delle dichiarazioni, continuiamo ad aspettarci ulteriori graduali aumenti del tasso sui Fed Funds (leggermente al di sopra dei tassi neutrali di lungo periodo) e tagli nel bilancio“.

Ron Temple, Head of US Equities presso Lazard Asset Management, dice che nonostante “le frequenti attestazioni che evidenziano un’inflazione vicina all’obiettivo simmetrico nel corso del ciclo, il FOMC continua a considerare il 2% di inflazione come un massimale più che un obiettivo. A questo punto del ciclo, ritengo che non solo sia accettabile, ma in realtà auspicabile, superare in modo significativo l’obiettivo di inflazione del 2%. In questo contesto, credo che l’approccio della Fed ad oggi sia probabilmente troppo aggressivo nonostante il tocco apparentemente leggero “.