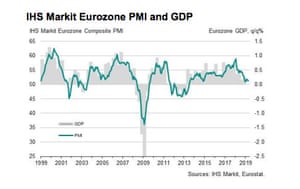

L’area euro è in una fase di crescita debole, la più fiacca dal 2014. A giudicare dagli ultimi direttori di acquisto, la mancanza di fiducia e la disputa commerciale con gli Stati Uniti pesa sulle imprese della regione. L’indice flash di Markit sui PMI compositi ha mostrato un rallentamento dell’attività in aprile. È il secondo mese di fila di frenata con le aziende che riportano un calo per il settimo mese di fila delle nuove esportazioni.

L’indice PMI composito è sceso dai 51,6 punti di marzo a quota 51,3. Si tratta della terza lettura più bassa dal novembre 2014 a oggi. Un periodo di stagnazione in Eurozona, con un livello inferiore ai 50 punti, non è poi così lontano. Però secondo gli annalisti per Mario Draghi, dati alla mano, sarà più difficile configgere l’ala dei falchi del board della Bce.

Il report macro economico dice che il settore dei servizi è andato benino ma peggio rispetto a marzo, mentre quello manifatturiero è rimasto in una fase di flessione. Il terziario ha registrato un PMI di 52,5 punti in calo da 53,3. Il manifatturiero ha registrato una nuova contrazione (47,8 punti) anche se il dato è migliore di quello d marzo (47,5). Punteggi del genere sono indice di una crescita dell’economia modesta.

Interomnte SIM: dopo PMI, “TLTRO molto forte è in dubbio”

Sebbene leggermente sotto le attese, Intermonte SIM osserva “un lieve miglioramento rispetto al mese di marzo, soprattutto per il comparto manifatturiero tedesco”. L’arresto del forte trend calante dei mesi scorsi fino al tonfo di marzo tende a rimettere in dubbio dunque la possibilità di una TLTRO molto forte in base ai dettagli che verranno annunciati il 6 giugno.

Sui mercati l’impatto si fa sentire con le vendite che colpiscono l’euro e gli acquisti che interessano i Bund. Venduti anche i titoli di Borsa. Sta avvenendo insomma “esattamente l’opposto di quanto accadde venerdì sull’indiscrezione, poi confermata, di una revisione del Pil della Germania nel 2019 da 0,8% a 0,5%”.

In altri termini, sintetizza Intermonte sim, “più l’economia migliora/si stabilizza prima del 6 giugno, meno forti saranno le revisioni al ribasso delle stime su Pil e inflazione da parte dello staff BCE. Quindi più arduo per Draghi sconfiggere la frangia falco all’interno del board che si oppone a una manovra forte, soprattutto in termini di necessità di cambio della guidance” sui tassi (rates lower for longer or even lower negative rates) e di passaggio al sistema tiered depo per quanto riguarda il tasso negativo applicato sui depositi bancari presso la Bce.

In altri termini emerge in modo sempre più evidente che i mercati non stanno “comprando” uno scenario macro migliore quanto piuttosto un forte supporto delle banche centrali, per ottenere il quale occorre un’economia in peggioramento. Per quanto possa sembrare paradossale, vale un po’ l’adagio di una vecchia pubblicità: “più la mandi giù (l’economia) e più ti tiran su (le banche centrali)”.