Mercati in fibrillazione per la riunione odierna della Bce. Una riunione, considerata come una delle più importanti negli ultimi anni, durante la quale, come era dato per scontato dai mercati, il governatore della Banca centrale europeo, Mario Draghi, manda in soffitta il quantitative easing, ovvero lo strumento tramite cui l’istituto di Francoforte ha evitato la deflazione europea impedendo che il debito pubblico di Paesi come l’Italia sfuggisse di mano. Annunciando un dimezzamento della mole di acquisti mensili di titoli a partire da gennaio, la Bce ha avvertito di esser pronta sia a prorogare gli acquisti oltre il previsto mese di settembre se necessario e anche a tornare ad aumentare la mole degli acquisti.

Con un’inflazione ancora sotto l’obiettivo del 2% (è all’1,5% per l’Eurozona), Draghi doveva trovare un compromesso. Da una parte come la Germania e l’Olanda, convinti che il Qe abbia raggiunto il suo scopo. Dall’altra c’è il rischio di indebolire la ripresa. Un segnale incoraggiante per la Bce è arrivato martedì dai dati sulle attese degli investitori sull’inflazione a lungo termine, salite ai massimi di sette mesi.

Gli acquisti di titoli, in gran parte debito pubblico, procederanno sino a fine 2017 al ritmo di 60 miliardi di euro al mese. Complessivamente, in meno di tre anni, il Qe ha portato nella pancia della Bce 2.100 miliardi di euro di titoli creando un’espansione monetaria pari a qualcosa come il 40% del Pil dell’Eurozona. Da gennaio la quota sarà di 30 miliardi di euro.

Gli analisti puntavano proprio su un dimezzamento del programma di acquisto a 30 miliardi al mese (anche se c’era chi parlava anche di 20) fino a settembre o anche a dicembre 2018, aspettandosi che non fosse fissata una data definitiva irrevocabile. Draghi ha sempre premiato la capacità di conservare maggiore flessibilità possibile. In ogni caso, come evidenziava un’analisi di Morgan Stanley, poco sarebbe cambiato a prescindere dal ridimensionamento del bazooka monetario: la regola che limita gli acquisti da parte di Francoforte al 33% di ciascuna emissione di titoli e di ciascun Paese fa sì che il Qe arrivi a fine corsa nel 2018.

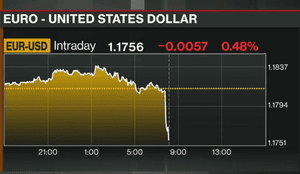

Il mercato si aspettava dunque che Draghi, come ha fatto, avrebbe sottolineato, nella conferenza stampa, l’eventuale possibilità di un Qe ancora “open ended” (il banchiere centrale ha proprio usato quest’espressione), con la possibilità di proseguire oltre e aumentare la portata del QE, se necessario. La mossa ha tranquillizzato i mercati, scongiurando il panico. Lo Spread tra Btp e Bund si è addirittura ristretto a 151 punti base dai 154 precedenti la conferenza e dai 156 toccati alle 13.45 in concomitanza con l’annuncio della riduzione del programma QE. L’euro si è indebolito scendendo in area 1,175o dollari, mentre in precedenza fluttuava poco sopra $1,18.

La promessa che la Bce reinvestirà i Bond in scadenza per un periodo prolungato dopo la fine del suo programma di Quantitative Easing e in ogni caso finché ce ne sarà il bisogno” (può farlo fino al secondo trimestre del 2019 ma non oltre), ha schiacciato la moneta unica e i rendimenti dei Bond dell’area euro.

L’euro forte è in cima ai timori della Bce. Un’uscita dal Qe troppo repentina farebbe volare la divisa unica, danneggiando l’export europeo e togliendo all’inflazione ancora debole l’aiuto dato dai prezzi dei beni importati. Nonostante il calo dello Spread odierno, l’addio al QE allunga tuttavia un’ombra lunga sull’Italia. Che presto dovrà fare a meno degli enormi vantaggi dal piano straordinario di acquisto di titoli pubblici. Lo stesso Draghi ha ricordato che il miglioramento di economia, lavoro e possibilmente inflazione non sono ancora auto sufficienti e hanno bisogno del sostegno della Bce.

Per quasi tre anni il piano espansivo della Bce ha contenuto lo Spread fra i titoli di Stato italiani e quelli tedeschi sotto il due per cento, riducendo di parecchi miliardi gli interessi sul debito. In pratica, la Bce e la Germania si sono fatte carico del rischio Italia sui mercati. Adesso che che cosa succederà? Le ipotesi in circolazione sono diverse.