JP Morgan sta seguendo da vicino l’andamento della curva dei rendimenti dei Treasuries statunitensi: un appiattimento e prossima inversione di alcuni spread tra scadenze, oltre a essere un segnale di possibile rallentamento dell’economia, suona anche un campanello d’allarme per i mercati finanziari.

L’indice dei Bond GBI (Broad bond index) della banca Usa mostra come la situazione si stia facendo seria. In un tweet il giornalista finanziario di Die Welt Holger Zschaepitz di JP Morgan cita l’implosione della curva dei rendimenti tra titolo decennale e Bond a sette anni così come quello in atto tra scadenze a uno e tre anni (vedi grafico sotto riportato).

L’inversione della curva dei rendimenti è peggiorata nel corso dell’ultima settimana, in seguito all’approccio aggressivo della Federal Reserve tenuto nella riunione di politica monetaria di mercoledì scorso.

Come si vede bene nel grafico sotto riportato sul tasso OIS a un mese e citato da Nikolaos Panigirtzoglou di JP Morgan, lo spread tra i rendimenti dei Bond a tre anni e quelli biennali si è ridotto ulteriormente, scendendo ai nuovi minimi del 2018 di meno cinque punti base.

Guardando al differenziale tra dieci e sette anni si nota come anche qui l’inversione della curva è vicina. Detto questo, prevedere una recessione economica basandosi unicamente sulle curve dei rendimenti è sempre problematico.

Lo Spread attualedi 34 punti base tra tre anni e un anno è particolarmente preoccupante. Se si calcola che il rendimento del Bond a 12 mesi salga di 25 punti base dopo il probabile prossimo rialzo dei tassi della Fed, ma che il titolo a tre anni non lo faccia (situazione probabile ma non da dare per certa), l’inversione potrebbe materializzarsi anche prima che la Fed imponga la seconda delle prossime strette monetarie preventivate per quest’anno.

Come sottolinea JP Morgan, la scorsa settimana è successo qualcosa di notevole: la curva dei rendimenti globale si è invertita per la prima volta da quando è scoppiata la crisi finanziaria. Questo non significa, tuttavia, che vedremo un’altra crisi. È però un segnale di avvertimento da tenere in considerazione.

Anche se la mossa della Fed è stata sufficiente a invertire ulteriormente la parta breve della curva dei rendimenti, la banca centrale americana non è stata l’unica a causare un appiattimento degli spread: la Bce ha spinto al ribasso la curva con il modo accomodante con cui ha annunciato l’inizio della fine del QE.

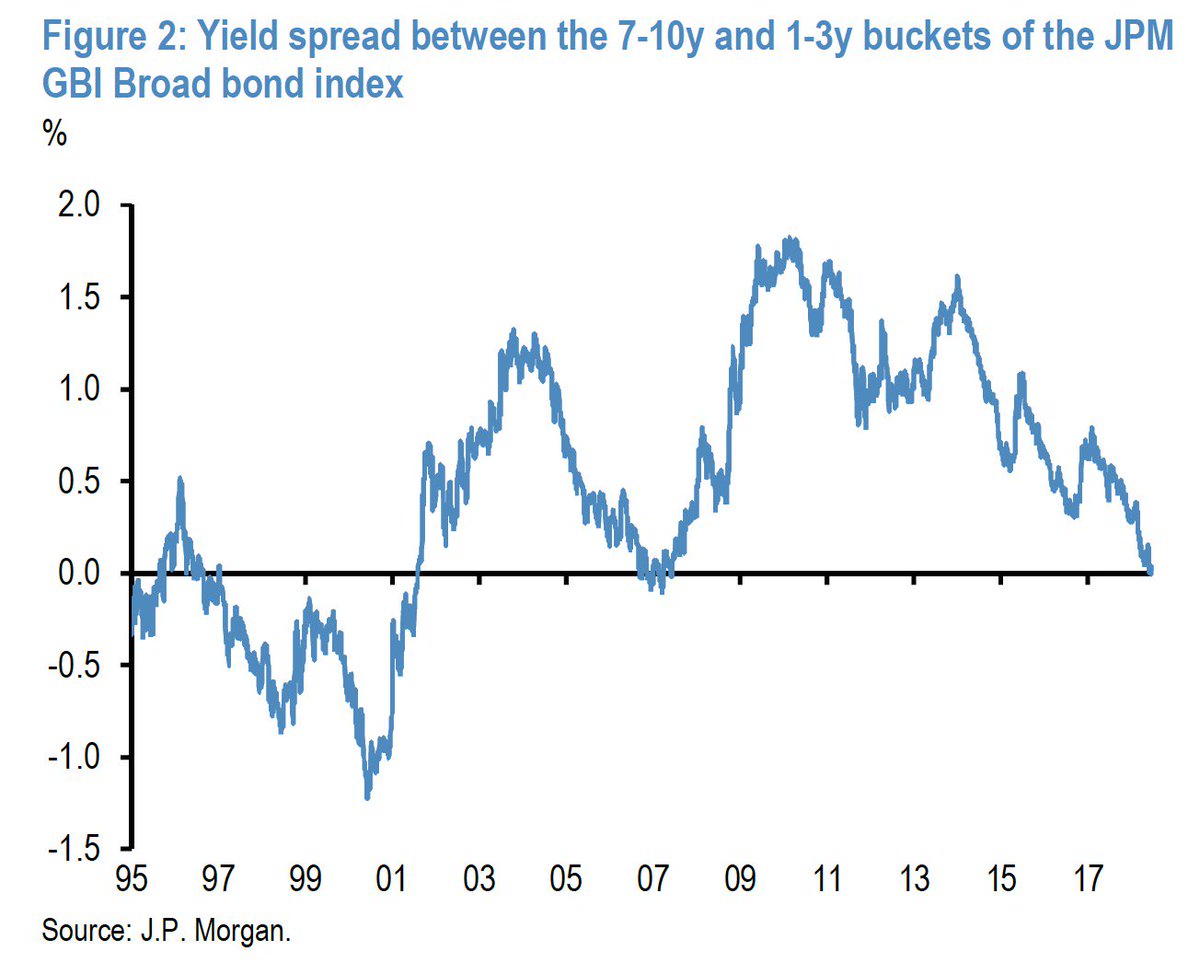

Questo ha portato a un’inversione generica della curva globale. Lo spread di rendimenti tra i Bond a 7 e 10 anni e le scadenze a 1 e 3 anni dell’indice GBI di JP Morgan ha virato in territorio negativo questa settimana per la prima volta dal 2007 (vedi Figura 2 sotto riportata).

Si tratta di sviluppi insoliti. Le ultime tre fasi di recessione sono iniziate quando lo spread tra decennale e biennale era superiore a 35 punti base. Siamo quindi già finiti in un terreno di pericolo, sebbene non ignoto. L’unico ingrediente mancante (come si vede nel grafico in fondo) è un’inversione della curva tra tassi a 10 e a 2 anni precedente.

A livello di fondamentali, non c’è motivo per ritenere che un’inversione della curva dei rendimenti sia un fattore che necessariamente fa da preambolo a una recessione. Il Giappone offre un esempio lampante. Allo stesso tempo andando a esaminare la lunghezza temporale durante la quale la Fed ha mantenuto il costo del denaro vicino allo zero, si scopre che per lo meno in questo frangente, i casi di Usa e Giappone sono diversi.