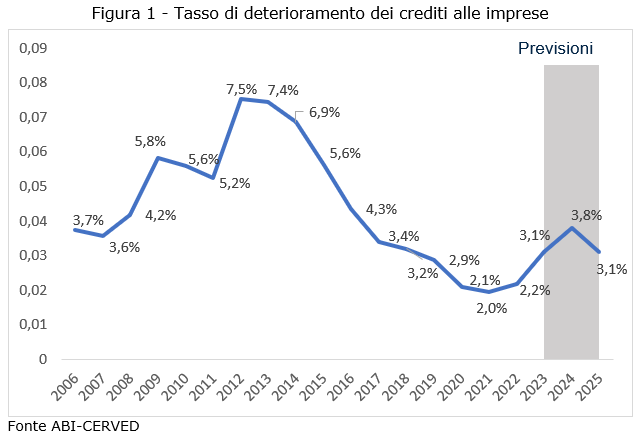

Nel prossimo biennio i non performing loans (npl) sono destinati ad aumentare. Secondo le stime dell’Outlook Abi-Cerved 2023-25, quest’anno e per tutto il 2024 il tasso di deterioramento del credito alle imprese crescerà in misura significativa rispetto ai livelli storicamente bassi registrati tra il 2019 e il 2022. Nel 2025 è previsto un nuovo calo sui livelli di quest’anno.

Npl in aumento nel 2023

In base alle stime di Abi e Cerved, nel 2023 il tasso di deterioramento del credito alle imprese (l’indicatore che esprime la percentuale dei crediti in bonis all’inizio del periodo che nel corso dell’anno diventano non performing) toccherà il 3,1% dal 2,2% del 2022, superando per la prima volta i valori pre-Covid, che si attestavano nel 2019 a 2,9%.

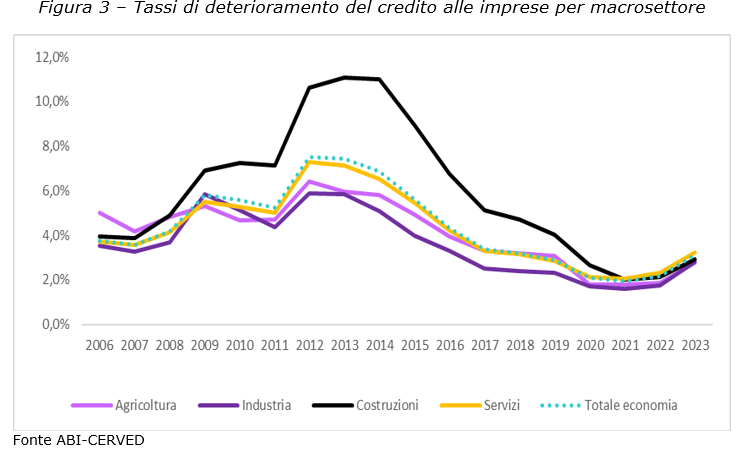

Una crescita innescata dall’elevata inflazione e dalla politica monetaria restrittiva della Bce, con conseguente aumento dei tassi di interesse e rallentamento dell’economia. I rialzi più consistenti riguarderanno nel 2023 le medie imprese dell’industria mentre nel complesso del triennio prevalentemente le microimprese, le aziende del settore agricolo e delle costruzioni.

Le previsioni sugli npl per il 2024 e 2025

Nel 2024 è previsto un ulteriore incremento che porterà l’indice ad un picco del 3,8%, massimo dal 2016, mentre nel 2025 la tendenza si invertirà, con una riduzione dei nuovi crediti deteriorati che riporterà il tasso di deterioramento al 3,1%, quindi sempre su valori più alti del 2019 ma ben lontani dai massimi fatti registrare nel 2012 (7,5%).

Le posizioni di Cerved e Abi sulla crescita degli npl

Andrea Mignanelli, Amministratore Delegato di Cerved Group, ha dichiarato:

“Avevamo previsto che nel corso del 2023, a causa delle incognite derivanti dal contesto geo-politico e con la fine certa delle misure emergenziali applicate nel periodo pandemico, i crediti deteriorati delle imprese sarebbero tornati a crescere. Il mercato però negli ultimi anni si è strutturato per gestire l’aumento dei volumi di Npl e sono maturate anche le politiche di gestione delle banche e degli operatori specializzati. In questa delicata fase economica, è necessario gestire gli Npl con stabilità e regole certe. Dati, algoritmi e tecnologie consentono di rendere più efficiente lo smaltimento dei crediti deteriorati, continuando a finanziare le imprese”.

Il Direttore Generale dell’Abi, Giovanni Sabatini, ha aggiunto:

“Inflazione elevata, orientamento restrittivo della politica monetaria e rallentamento dell’economia rischiano di portare ad una riacutizzazione dei rischi finanziari delle imprese, creando le condizioni per un aumento dei crediti deteriorati. Al riguardo andrebbero, ad esempio, riviste tempestivamente alcune regole europee vigenti che penalizzano la rinegoziazione dei finanziamenti bancari”.

La proposta del governo Meloni sugli npl

Per supportare i debitori italiani in difficoltà finanziaria, il governo Meloni ha proposto di consentire ai debitori di riacquistare i crediti ad un prezzo scontato. La misura è stata bocciata su più fronti, poiché rischia di nuocere al mercato delle cartolarizzazioni degli npl.

“Il governo dovrebbe evitare di introdurre distorsioni sul mercato dei crediti deteriorati con misure volte a favorire i debitori a discapito di banche e operatori del settore”, ha affermato Andrea Enria, presidente del Consiglio di vigilanza della Bce nel corso di un evento a Milano. “Bisogna procedere con cautela ed evitare di danneggiare il mercato secondario degli Npl”, altrimenti si rischia di ridurre l’appetito degli investitori che acquisiscono crediti deteriorati e frenarne lo smaltimento da parte delle banche, ostacolando l’erogazione di nuovi prestiti.

Lo stock di crediti deteriorati delle banche italiane

Per quanto riguarda le principali banche italiane, prendendo come riferimento gli NPE (Non Performing Exposure) ratio, ovvero il rapporto tra totale dei crediti deteriorati e stock complessivo dei crediti erogati da una banca, emergono i seguenti valori: Intesa 2,3%; Unicredit 2,6%; Bper 2,7%; Banco Bpm 3,8%; Mps 4%. Ricordiamo che più il valore è basso, minore è l’incidenza dei crediti deteriorati sul totale dei prestiti dell’istituto.