Borse e rendimenti Bond paesi virtuosi in rialzo: tendenza non può continuare

Con il flusso di dati macroeconomici sostanzialmente in linea con le previsioni, la scorsa settimana sui mercati obbligazionari internazionali ha prevalso una dicotomia: mentre i titoli di stato core hanno registrato un sell off, i prodotti di spread pubblici e privati hanno nuovamente ottenuto risultati piuttosto positivi. Alla luce di questo, prosegue la tendenza in atto da metà dicembre. I dati macroeconomici positivi da un lato hanno innescato rendimenti core più elevati, e dall’altro hanno sostenuto gli asset più rischiosi. Sembra però “improbabile che questa tendenza possa durare nel medio termine”, secondo Generali Investments.

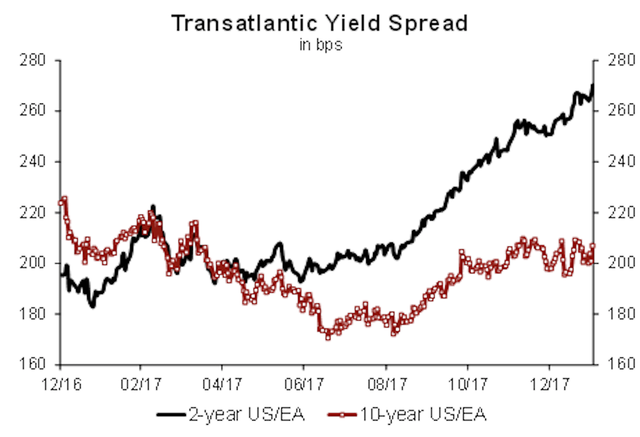

Sebbene nei giorni scorsi le notizie dalle banche centrali siano state piuttosto contrastanti, con una dichiarazione abbastanza aggressiva da parte della Fed e commenti piuttosto accomodanti da parte della BCE, sui mercati dei titoli di Stato sono proseguite le vendite. I rendimenti decennali dell’area euro sono aumentati di 14 punti base (bps) allo 0,77%, e le loro controparti statunitensi addirittura di 18 punti, al 2,84. Ad ogni modo, i prodotti obbligazionari più rischiosi hanno continuato a registrare buoni risultati. Lo spread (duration adjusted) delle obbligazioni investment-grade dell’area euro è sceso di altri 2 punti base, a un minimo di 104 bps, mentre quello delle obbligazioni garantite dell’area euro è sceso di un punto, a 60. Anche i premi di rischio delle obbligazioni sovrane dell’Europa meridionale sono diminuiti. Il dollaro USA è rimasto sostanzialmente stabile, nonostante la volatilità elevata, mentre le azioni hanno sofferto leggermente, con l’indice MSCI EMU in calo del 3,1%, e lo S&P 500 del 4%.

Nel breve periodo, non vediamo alcun catalizzatore che possa fermare questa dicotomia sui mercati obbligazionari. I dati macroeconomici dovrebbero continuare ad essere solidi, la pressione inflazionistica dovrebbe aumentare lentamente, e le banche centrali probabilmente manterranno il loro tono moderatamente aggressivo. Di conseguenza, vi sono tutte le premesse per rendimenti sovrani più alti. Tuttavia, il margine per un ulteriore inasprimento degli spread pubblici e privati si sta assottigliando. Da un lato, l’aumento dei rendimenti sottostanti ridurrà la necessità di una ripresa che, in ultimo luogo, dovrebbe indebolire la domanda di asset più rischiosi. Dall’altro, la fine del Quantitative Easing è ormai imminente, e molto probabilmente nel quarto trimestre del 2018 la Banca Centrale Europea interromperà tutti gli acquisti di bond, lasciando il segno sui mercati obbligazionari. E infine i mercati finanziari dovrebbero cominciare a tenere conto delle valutazioni molto elevate dei prodotti a reddito fisso più a rischio, e gli spread si dovrebbero quindi allargare.

I dati macroeconomici che saranno pubblicati nei prossimi giorni sono di importanza secondaria, quindi è probabile che i mercati finanziari torneranno a focalizzarsi sulle banche centrali. La Bank of England si riunirà giovedì, e sebbene non sia previsto alcun cambiamento nella sua politica monetaria, il Rapporto sull’Inflazione sarà scrutinato attentamente, alla ricerca di eventuali indicazioni relative ad aumenti futuri dei tassi. In settimana parleranno anche diversi membri della BCE: su tutti spicca l’intervento odierno del presidente Draghi al Parlamento europeo. Tuttavia, è probabile che i vari relatori esprimeranno opinioni contrastanti sui temi della fine del QE e /o delle modifiche alla forward guidance.

Breaking news

Apertura contrastata a Wall Street. Oggi, all’avvio delle contrattazioni, il Dow Jones Industrial Average ha segnato +0,46%, mentre il Nasdaq Composite ha perso 65,06 punti, pari allo 0,25%, a 25.772,14. Apertura lievemente in positivo per lo S&P 500, in aumento dello 0,03%.

Nella settimana del 17 luglio, le richieste di mutuo negli Stati Uniti hanno registrato un incremento dell’1,9%, secondo la Mortgage Bankers Association. Nonostante il calo del 2,4% nelle richieste di rifinanziamento, le nuove domande sono aumentate dello 0,5%, mentre i tassi sui mutui trentennali sono saliti al 6,69%.

Eni ha acquisito oltre 4,6 milioni di azioni proprie sul mercato Euronext Milan, rappresentando lo 0,15% del capitale sociale. Questo fa parte della seconda tranche del programma di buyback, volto a offrire un rendimento aggiuntivo agli azionisti oltre ai dividendi. Con l’acquisto, Eni possiede ora il 4,16% delle azioni proprie.

La norvegese Vard, parte del Gruppo Fincantieri, costruirà due navi multifunzione per Trinity House, destinate alla manutenzione di boe e fari nel Regno Unito. Il contratto, del valore di oltre 220 milioni di euro, è parte di un programma di rinnovo flotta e garantirà servizi di navigazione sicuri ed efficienti.