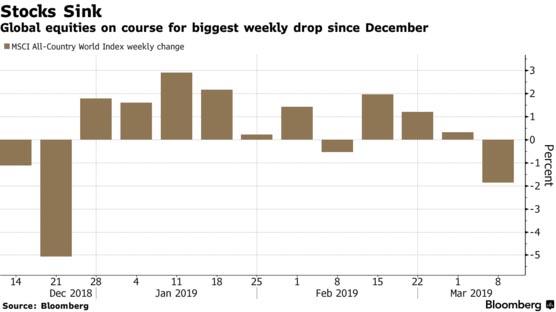

Gli investitori temono il peggio per l’economia mondiale dopo il dato molto deludente sul mercato del lavoro Usa. Le notizie pessime dal fronte macro cinese e tedesco sono un altro duplice colpo troppo duro da assorbire per le Borse. Che sia in Asia sia in Europa cedono il passo nell’ultima seduta di una settimana nervosa. E Wall Street si appresta a chiudere la settimana con il computo più negativo da dicembre.

Le esportazioni in Cina sono crollate del 20,7% in febbraio, scuotendo i mercati. Secondo gli economisti, la frenata della crescita mondiale sta influenzando negativamente le attività commerciali. Il tutto un giorno dopo che la Bce ha tagliato le stime sul Pil dell’area euro, segnalando una frenata “significativa” della crescita. Gli ordini alle fabbriche in Germania, intanto, hanno subito una contrazione inaspettata. L’azionario in Cina cede quasi il 3%, il calo giornaliero più pesante da ottobre. La società di brokeraggio Citic Securities ha emesso un rating di Sell sul titolo quotato a Shanghai People’s Insurance Group of China (PICC).

Le azioni della compagnia di assicurazioni hanno così lasciato sul campo il 10%. La Borsa di Toky ha perso il 2% mentre quella di Sidney lo 0,9%. L’indice MSCI della regione Asia Pacifico – escluso il Giappone – è scivolato dell’1,2% ai minimi di due settimane. Anche le Borse europee sono in rosso. Sul Forex il dollaro accelera sullo yuan, mentre l’euro continua a pagare l’approccio accomodante di Mario Draghi. La Bce ha annunciato un terzo round di finanziamenti di favore alle banche (TLTRO) a partire da settembre e ha escluso un rialzo dei tassi prima di fine 2019.