I rendimenti dei Treasuries decennali hanno segnato il massimo incremento settimanale venerdì (9 marzo) raggiungendo quota 2,88%: secondo Steven Major di Hsbc l’inasprimento delle politiche monetarie da parte della Fed – con quattro riazli dei tassi nel corso dell’anno che sono una possibilità reale – testerà ulteriormente i rendimenti dei T-bond.

“L’innalzamento dei rendimenti dei Treasuries spingerà verso l’alto altri tassi del settore privato”, ha dichiarato Major in un report citato da Bloomberg, “i mercati stanno iniziando a anticiparlo (…) La nostra visione è che la correzione nei mercati di asset rischiosi dovrebbe essere interpretata come un avviso di ciò che potrebbe seguire”.

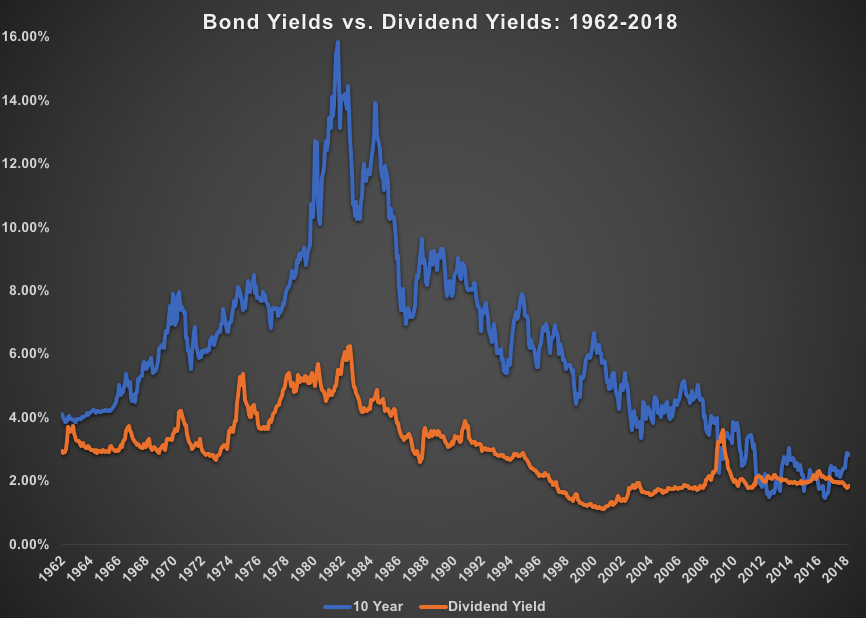

Secondo le previsioni della banca britannica i rendimenti di riferimento per questo mese dovrebbero attestarsi fra 2,70-2,95 per il titolo decennale e 2,15 e 2,25 per il titolo biennale. Dopo la corsa impressionante degli ultimi mesi, il rendimento Usa a 10 anni è passato dal 2% al 2,9% e ora rende più di quanto possa garantire un investimento nell’azionario Usa. Il dividendo medio sull’indice S&P 500 è infatti calcolato all’1,8%. Si tratta di un gap di 100 punti base. Sebbene in passato sia capitato di vedere una simile divergenza, e anche addirittura tre volte superiore, dal punto di vista della strategia di asset allocation, chiaramente i Bond sono molto competitivi ora rispetto alla Borsa. Ed è “la prima volta da diversi anni” che succede, secondo quanto riferito di Bloomberg.

“I tassi di solito non hanno un impatto negativo sui ritorni di Borsa, ma con i rendimenti così bassi per tanto tempo”, dice l’agenzia stampa, “è certamente possibile” che questo possa causare un cambiamento di strategia dovuto all’impatto psicologico che il gap di rendimento ha sul sentiment degli investitori, “in particolare se si tiene conto dell’ampiezza dei rialzi dell’azionario durante il ciclo attuale”. Anche se è la prima volta dal 2013 che lo spread in favore dei Bond ha superato l’1%, è dagli Anni 60 che i titoli obbligazionari governativi rendono più delle Borse. Basti pensare che dal 1962 a oggi lo spread di rendimento si è mantenuto mediamente ben sopra al 3%.

Sul primario, mentre l’emissione di titoli del tesoro Usa è aumentata di 250 miliardi quest’anno, l’offerta sul mercato è destinata ad aumentare come conseguenza del graduale abbandono delle politiche monetarie non convenzionali e la normalizzazione del bilancio ‘monstre‘ da $4.500 miliardi della Fed. Con l’assottigliamento del differenziale fra il rendimento dei Treasuries e il tasso hustle castle hack Fed sui depositi di liquidità delle banche i titoli del tesoro “hanno iniziato a competere direttamente con il settore privato per la prima volta da un decennio a questa parte…” Sarà una sfida interessante per gli asset di mercato.