A cura di Franklin Templeton Investments

La prospettiva di una “guerra commerciale” tra Stati Uniti e Cina ha causato una certa apprensione tra gli investitori lo scorso anno. Ma le paure di ripercussioni economiche di questa “guerra” sono giustificate? E vi è stata mai davvero una guerra? Sonal Desai, CIO, Franklin Templeton Fixed Income, illustra le sue riflessioni sul sito del gruppo.

Nel romanzo di Sherlock Holmes “Barbaglio d’argento”, nel corso della notte un famoso cavallo da corsa sparisce dalla stalla e il suo allenatore viene ucciso. Nel corso dell’indagine, Sherlock Holmes richiama l’attenzione su un elemento insolito: il cane presente non ha abbaiato.

Da oltre due anni viviamo nel timore di guerre commerciali, che una diffusione dell’escalation di misure protezionistiche indebolisca i flussi commerciali globali facendo precipitare l’economia globale in una grave regressione. Il Fondo Monetario Internazionale (FMI) ha appena pubblicato il nuovo World Economic Outlook (WE) alimentando così una nuova serie di notizie allarmiste.

Tuttavia, il commercio globale non è crollato e l’economia globale non si è arrestata. Le guerre commerciali globali sono come il cane che non ha abbaiato.

A mio avviso, vi sono tre ragioni. Le guerre si sono rivelate schermaglie limitate; il libero scambio non è mai stato veramente libero di cominciare e soprattutto l’elasticità della crescita globale in rapporto al commercio globale ha subito un cambiamento strutturale.

Ciò ha due importanti implicazioni per gli investitori finanziariimplicazioni per gli investitori finanziari, su cui intendo riflettere alla fine dei conti:

- la crescita globale sorprenderà probabilmente in positivo e con essa i rendimenti obbligazionari,

- la reale azione è a livello di società, settori e paesi specifici, il che rende la selezione dei titoli in portafoglio più importante che mai.

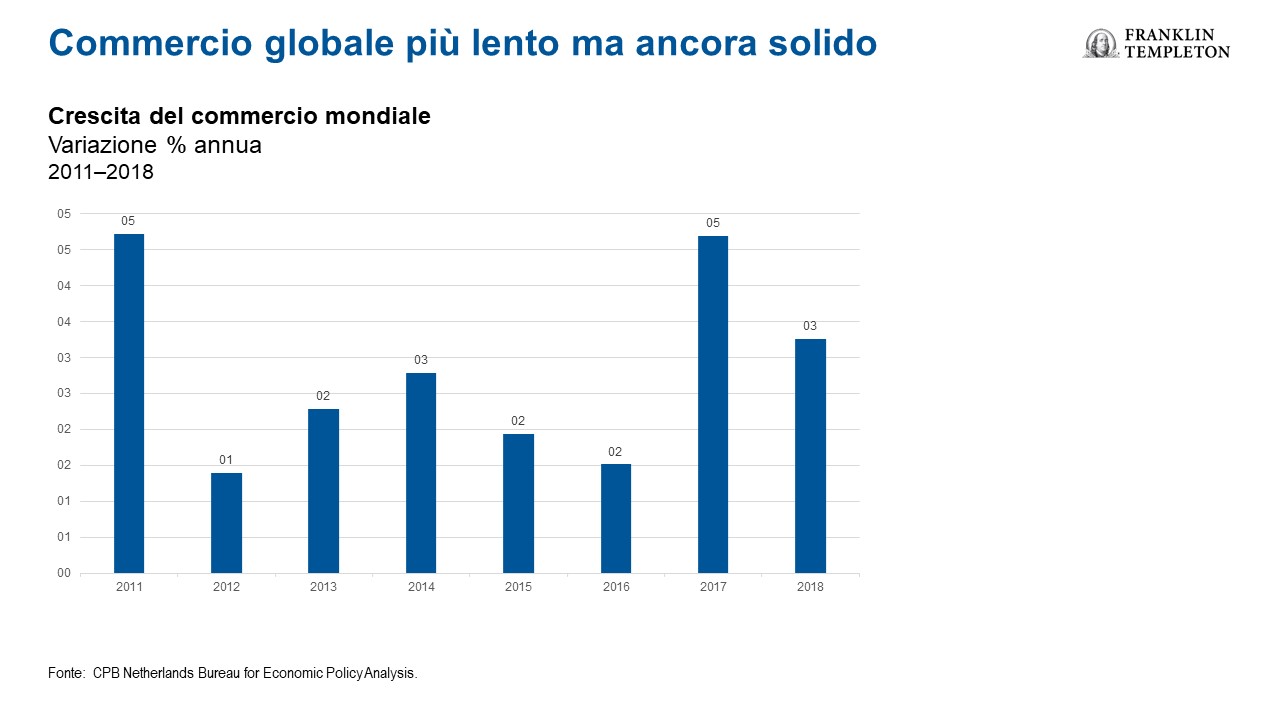

Voci sulla fine del commercio globale ampiamente esagerate

Nel 2018, il commercio globale ha in effetti subito un rallentamento, che però è in gran parte riconducibile all’assorbimento del fortissimo andamento evidenziato nel 2017, quando era stata registrata un’espansione del 4,7%, oltre il triplo rispetto all’anno precedente. Il ritmo del 3,3% dello scorso anno si rapporta ancora favorevolmente con la media del 2,0% del periodo 2012–2016.

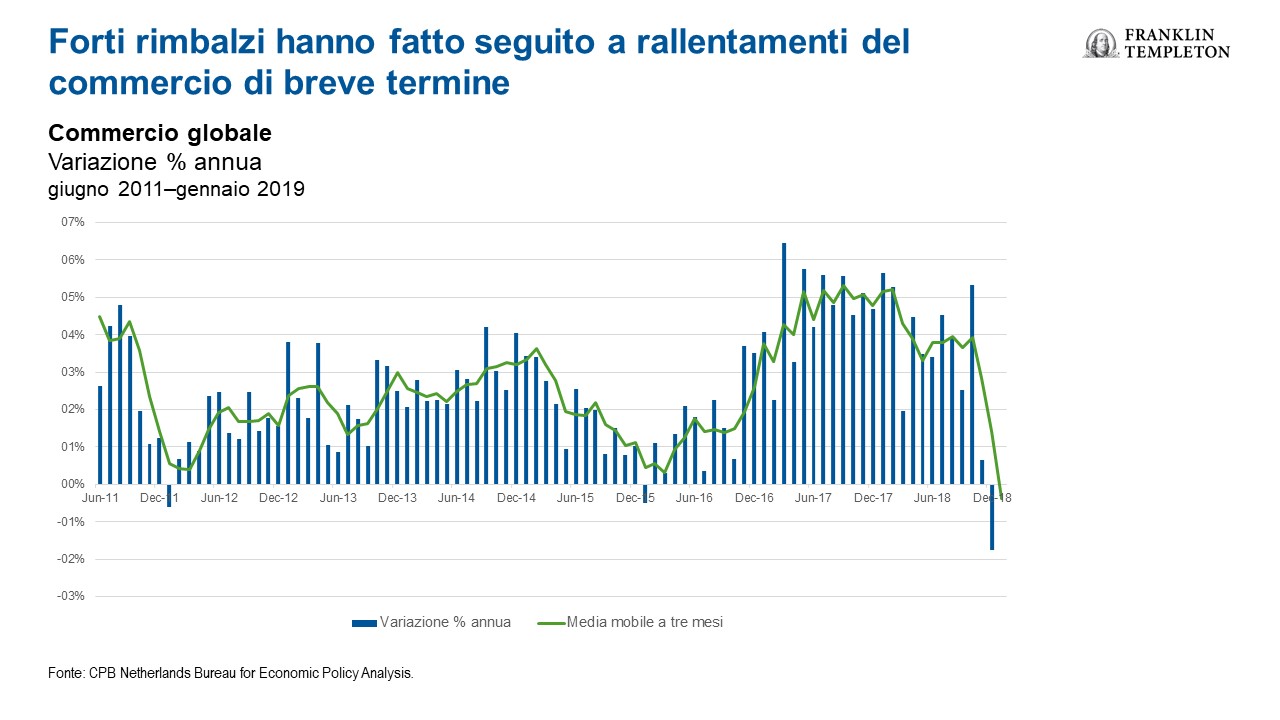

Il commercio globale è ulteriormente rallentato alla fine dello scorso anno: la media mobile a tre mesi si è aggirata intorno al 5% per gran parte del 2017, per poi scendere di un punto a circa il 4% nel secondo e terzo trimestre del 2018 e fermarsi a gennaio 2019. Questo elemento deve essere esaminato attentamente, ma prima di lasciarci prendere dal panico dobbiamo ricordare che nell’attuale decennio prima di questa abbiamo già assistito a due decelerazioni significative del commercio globale (2015–2016 e 2011–2012), entrambe seguite da discreti rimbalzi degli scambi commerciali.

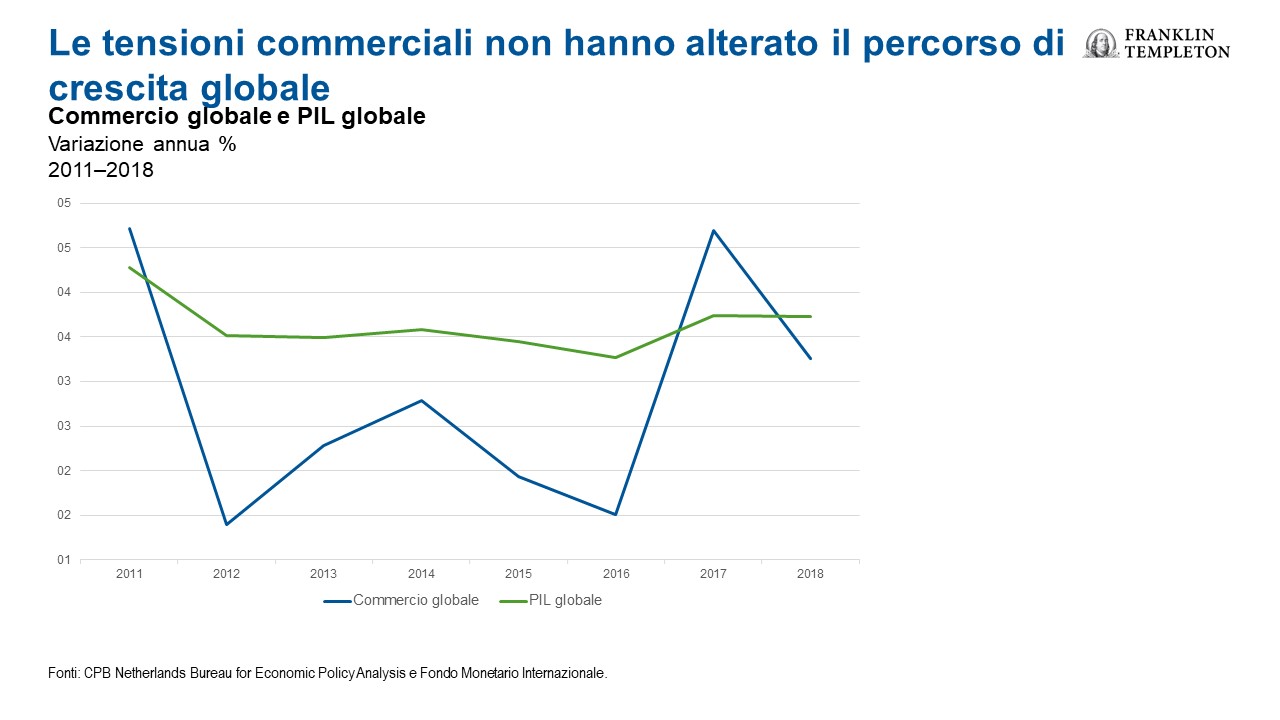

Ma soprattutto, sottolineiamo che lo scorso anno la crescita globale si è mantenuta stabile al 3,7%, su posizioni invariate rispetto al 2017, nonostante la decelerazione del commercio globale. Né le paure di guerre commerciali né l’effettivo rallentamento dei flussi commerciali sono stati abbastanza gravi da frenare l’attività economica globale.

Nessuna guerra, solo schermaglie

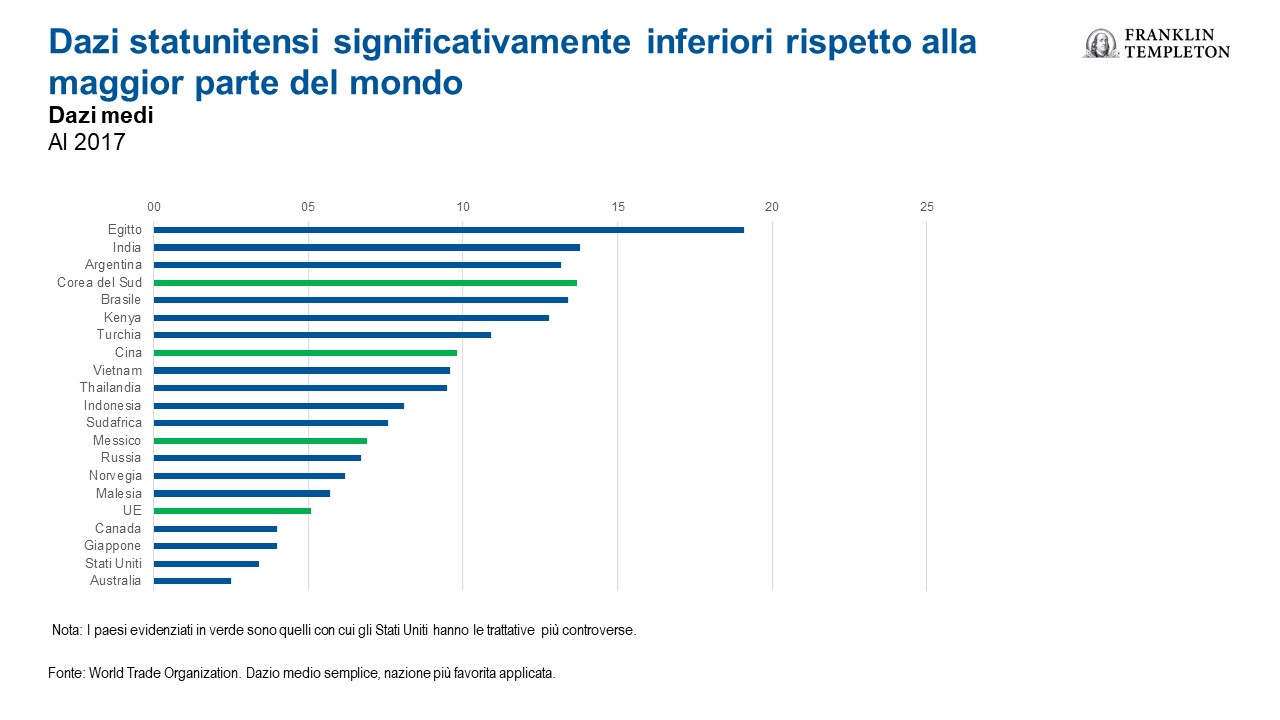

L’impatto limitato esercitato dalle tensioni commerciali globali sulla crescita globale è spiegato da tre ragioni. La prima è la mancata concretizzazione dello spettro di una guerra totale con una diffusione incontrollata di misure protezionistiche, costantemente evocato da esperti e stampa. Anche le trattative bilaterali più difficili continuano a essere sottolineate da azioni mirate e calibrate, non una vendicativa escalation di dazi.

Perché? Almeno in parte perché gli Stati Uniti hanno ragione su un aspetto: quasi chiunque applica dazi più elevati; persino l’Unione Europea (UE) impone dazi sulle importazioni mediamente superiori del 50% a quelli statunitensi (5,1% rispetto a 3,4%). Il grafico seguente illustra che i paesi con cui gli Stati Uniti hanno le trattative più controverse (evidenziati in verde) applicano tutti dazi significativamente più elevati di quelli statunitensi. Indubbiamente, gli Stati Uniti potrebbero gestire tutto con maggiore tatto, ma la ragione per cui gli altri paesi non reagiscono in modo palesemente vendicativo è che ne sono consapevoli e hanno molto più da perdere nel caso di una escalation.

L’impatto sul commercio globale è stato pertanto limitato e prevedo che nei prossimi mesi emergerà una stabilizzazione dei flussi commerciali globali, dopo la recente decelerazione.

Le imprese possono gestire le incertezze meglio degli esperti

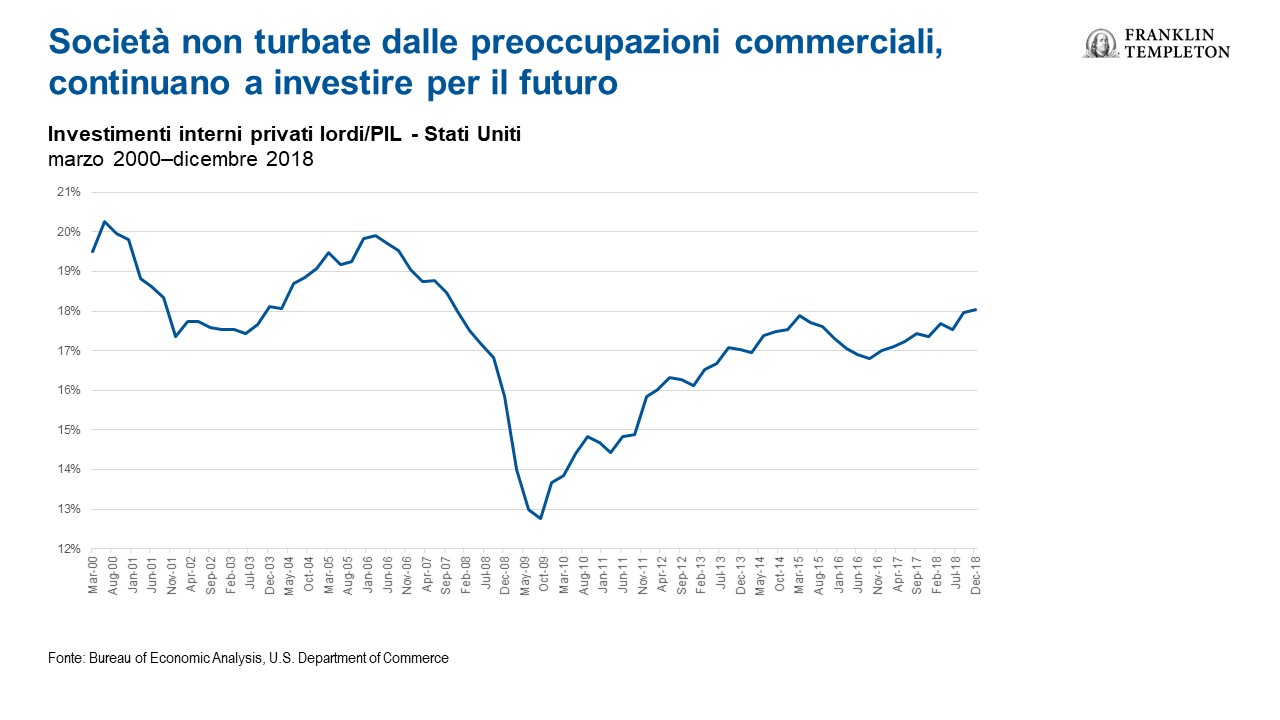

La seconda ragione è che le imprese non si sono lasciate prendere dal panico. Il timore era che l’incertezza provocata dalle crescenti tensioni commerciali inducesse le imprese a bloccare i piani d’investimento. Ora, sebbene segnali aneddotici indichino che i responsabili societari sono preoccupati per le tensioni commerciali, i dati dimostrano che gli investimenti hanno registrato una robusta accelerazione nel 2017 e 2018: gli investimenti interni privati lordi sono infatti saliti dal 17,0% del prodotto interno lordo (PIL) alla fine del 2016 al 17,4% alla fine del 2017 e al 18,1% alla fine del 2018. Pur lamentandosi, molte imprese sembrano aver considerato le notizie con un approccio razionale e la loro fiducia in una ripresa globale ampiamente diffusa ha finora superato le preoccupazioni per le tensioni commerciali.

Gli economisti sembrano a loro volta avere sottovalutato la capacità delle società di adattarsi alle limitate perturbazioni della catena di fornitura finora osservate. Ribadiamo inoltre che il libero scambio in effetti non è mai stato molto libero. Come abbiamo osservato sopra, vari paesi impongono dazi significativi. E nell’ultimo decennio è già stato registrato un insidioso aumento del protezionismo sotto forma di requisiti di localizzazione forzosa nei mercati emergenti (ME) e altre barriere non tariffarie. Molte imprese hanno già imparato ad adattarsi.

Cambiamenti strutturali nel commercio globale

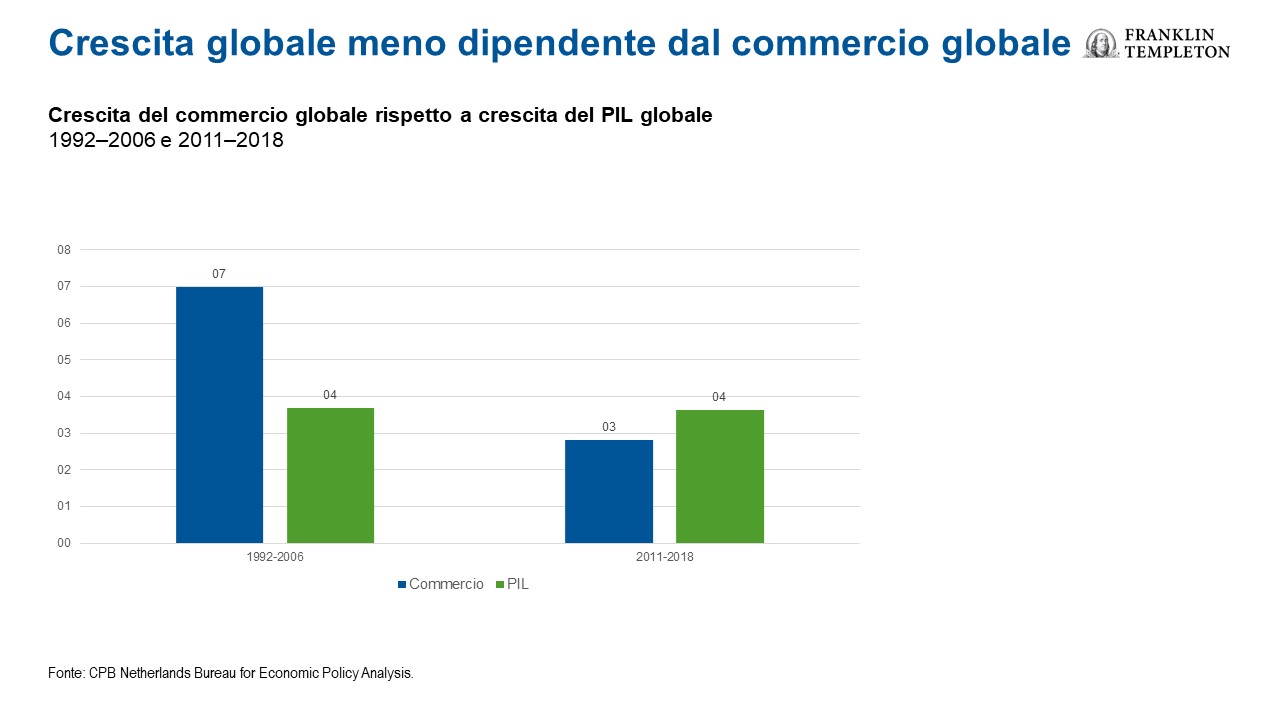

La terza ragione, più importante di tutte, è che l’elasticità o sensibilità della crescita globale ai cambiamenti nel commercio globale è notevolmente diminuita negli ultimi 10 anni. Nei quindici anni precedenti la crisi finanziaria globale, il commercio globale ha registrato un’espansione doppia rispetto a quella del PIL globale. Negli ultimi 10 anni, il ritmo di crescita del commercio globale è stato di un quinto inferiore a quello del PIL globale. L’economia globale ha continuato tuttavia a crescere mediamente allo stesso ritmo evidenziato nella fase del boom del commercio globale.

Ciò è riconducibile a un importante cambiamento strutturale, alimentato da tre fattori principali.

Il primo è che la forte crescita economica nei ME ha creato una fiorente classe media che ha cominciato ad assorbire una percentuale crescente dei consumi globali. Una maggiore percentuale dei beni e servizi prodotti in Cina, India e altri ME primari è ora consumata a livello locale, anziché essere esportata. Il McKinsey Global Institute rileva che la percentuale di consumi globali dei ME è aumentata di circa il 50% negli ultimi 10 anni e prevede che entro il 2025 i ME consumeranno quasi due terzi dei manufatti globali. La Cina ora esporta solo il 9% della propria produzione, una percentuale quasi dimezzata rispetto al 17% del 2007.

Il secondo è che parecchi ME hanno cominciato a sviluppare catene di fornitura interne più forti, per migliorare l’efficienza e la velocità d’ingresso sul mercato; per esempio, il rapporto del McKinsey Global Institute sopra citato rileva che l’Asia emergente importa ora poco più dell’8% dei fattori intermedi necessari per la propria produzione, rispetto all’oltre 15% di un solo anno fa, ossia il 2017. Ciò ha accentuato l’importanza del commercio intraregionale. E in combinazione con il rafforzamento dei consumi dei ME, ha accresciuto il cosiddetto commercio sud-sud (la percentuale di scambi commerciali condotti tra i ME anziché con le economie avanzate) di quasi il 40% nell’ultimo decennio.

Il terzo fattore è che le nuove tecnologie manifatturiere avanzate, dalla stampa 3D alle soluzioni di produttività basate su intelligenza artificiale, hanno notevolmente ridotto l’importanza di costi di manodopera inferiori e incoraggiato le economie avanzate a spostare la produzione in modo da sfruttare infrastrutture migliori, una forza lavoro maggiormente specializzata e, nel caso degli Stati Uniti, il calo dei costi energetici. Simili innovazioni tecnologiche hanno inoltre rafforzato il ruolo del commercio nei servizi, inclusi servizi digitali e beni immateriali come la proprietà intellettuale, che è cresciuto a un ritmo molto più rapido rispetto al commercio dei beni.

Questi cambiamenti sono destinati a perdurare nei prossimi anni a mano a mano che gli standard di vita nei ME continuano ad aumentare e le tecnologie proseguono la loro evoluzione. Il commercio globale svolge ancora un ruolo essenziale, ma il modesto ritmo attuale di crescita degli scambi commerciali globali è congruente con una robusta crescita del PIL globale.

In altre parole, le guerre dei dazi che preoccupano molti si concentrano su settori industriali tradizionali, mentre il commercio continua a orientarsi verso nuovi settori dell’economia. Ciò potrebbe spiegare perché l’impatto delle controversie commerciali locali rimanga limitato. Nel suo rapporto WEO di ottobre, il FMI ha simulato uno scenario di escalation della guerra commerciale Stati Uniti-Cina, in cui gli Stati Uniti impongono un dazio del 25% su tutte le parti e vetture importate e subisce un’equivalente ritorsione, la fiducia delle imprese subisce contraccolpi e le condizioni finanziarie delle società si irrigidiscono a causa della penalizzazione dei loro margini.

Il risultato netto? Il livello del PIL globale scenderebbe dello 0,4% dopo cinque anni, il che implica un impatto ancora minore sui tassi di crescita del PIL. Sebbene un calo dello 0,4% del livello del PIL non sia insignificante, certamente non è rilevante.

Nel suo WEO di aprile appena pubblicato, il FMI ha rivelato una nuova analisi che simula l’impatto di un dazio del 25% su tutti gli scambi commerciali tra gli Stati Uniti e la Cina, ma senza le ripercussioni dell’incertezza sugli investimenti. Utilizza una serie di modelli econometrici diversi, incluso quello usato nelle simulazioni di ottobre. Poiché ciò ha generato nei media una nuova ondata di notizie allarmistiche, desidero fare due osservazioni:

I risultati della nuova simulazione sono sostanzialmente congruenti con quelli di ottobre, ma sono presentati in un modo molto più plateale, dichiarando che “I cali del PIL reale annuo vanno da -0,3% a -0,6% per gli Stati Uniti e da -0,5% a -1,5% per la Cina”. Come prevedibile, questi dati hanno indotto persino il Wall Street Journal a pubblicare che il PIL cinese è destinato a diminuire dello 0,5-1,5%. Ma ciò non è quello che implica la simulazione. Il PIL cinese non scenderebbe, ma continuerebbe ad aumentare, seppure a un ritmo più lento.

Il dato più importante è che un dazio del 25% su tutti gli scambi commerciali Stati Uniti-Cina è l’ipotesi peggiore, che sembra estremamente irrealistica e pertanto poco utile a elaborare prospettive di mercato ed economiche. Non vi è dubbio che qualora Stati Uniti e Cina dovessero imporre un dazio generalizzato del 25% su tutti gli scambi bilaterali, l’impatto sulle due economie sarebbe significativo. Ma questo mi ricorda che quando Filippo II di Macedonia minacciò l’antica Sparta dicendo “…se invado il vostro paese con il mio esercito…”, gli spartani risposero laconicamente “se”.

Implicazioni per gli investitori

Per gli investitori, vi sono due elementi chiave da ricordare. Il primo è che la crescita globale sorprenderà probabilmente in positivo perché le paure per il commercio rimangono esagerate. A sua volta, ciò sosterrà una tendenza al rialzo dei rendimenti rispetto alle attese del mercato, benché i mercati scontino e riscontino gli interventi della Federal Reserve sul fronte dei tassi d’interesse.

Il secondo è la reazione reale al micro-livello: sanzioni mirate incideranno su sacche del mondo societario, anche mediante deviazioni degli scambi commerciali. Il dato più importante è che gli sviluppi sul fronte della protezione della proprietà intellettuale e delle questioni legate alla sicurezza (si pensi al caso Huawei) incideranno sulla produttività e sulle tendenze della competitività relative di imprese e paesi per parecchi decenni. Dovremo tutti prestare maggiore attenzione a quest’aspetto, calibrando la nostra esposizione a paesi, settori e singole società. In sintesi, la ricerca bottom-up sui fondamentali in combinazione con la gestione attiva del portafoglio non è mai stata più importante.

[1]. Fonte: McKinsey Global Institute, “Globalization in transition”, gennaio 2019.

[2] A differenza del WEO di ottobre, qui solo il sottotitolo del grafico interessato rileva che vi sono variazioni in punti percentuali rispetto al baseline. I grafici di aprile illustrano un PIL globale di circa lo 0,2% al di sotto del baseline.