NEW YORK (WSI) – Gli analisti sono divisi sul tipo di misure che Mario Draghi implementerà per ravvivare la crescita e dare una spinta all’inflazione, ma su una cosa c’è unità di vedute: oggi e nelle prossime sedute tutto dipenderà da quello che farà la Bce. Il banchiere italiano non ha troppe frecce al suo arco, le strade percorribili sono poche.

Gli analisti prevedono una riduzione del tasso di deposito di un punto base al -0,4%. Un taglio più ampio indebolirebbe l’euro e ridurrebbe gli interessi per i prestiti concessi a breve termine: entrambi fattori auspicabili per la Bce. Allo stesso tempo, tuttavia, un taglio troppo grande dei tassi di deposito, danneggerebbe la redditività delle banche, perché diminuirebbe i soldi che gli istituti finanziari possono incassare concedendo crediti.

Quando la Bce ha annunciato il suo primo programma di Quantitative Easing, le Borse hanno iniziato a correre e i rendimenti dei bond a scivolare. I prezzi dei bond dei paesi periferici sono in rialzo dell’1% da quando è la banca centrale di Francoforte ha fatto ricorso al suo bazooka, i Bund dell’1,8%. Una espansione più ampia del previsto potrebbe avere effetti simili, ma ci sono dei rischi insiti nell’attuazione di una misura troppo espansiva, come per esempio quella di eliminare alcuni dei limiti imposti al piano dalle autorità. Eccoli:

- i bond sono comprati in proporzione al capitale del paese di riferimento, una misura che prende in considerazione il numero di cittadini e l’ampiezza dell’economia;

- la Bce non può inoltre comprare più del 33% di un dato tipo di Bond

- e nemmeno più del 33% del debito di un solo emittente;

- i titoli acquistati non devono avere una scadenza inferiore ai due anni e superiore ai 30 anni;

- e sopratutto non comprerà bond che rendono meno dei tassi di deposito, una percentuale che si prevede venga abbassata ulteriormente.

Quello che può fare Draghi per sorprendere in positivo i mercati e dare una sterzata al suo congegno di politica monetaria ultra accomodante sarebbe togliere una o più di queste restrizioni. Secondo gli economisti, eliminare l’ultimo requisito sarebbe l’opera meno complicata di tutte e permetterebbe di ampliare il range di asset acquistabili, includendo sopratutto anche i bond tedeschi.

Il paradosso dei Bond

Tagliare ulteriormente il tasso di deposito che le banche pagano per poter parcheggiare denaro presso la Bce aumenterebbe chiaramente il parco di bond idonei, ma non bisogna dimenticare che i tassi dei Bond dell’area euro sono destinati a scendere in reazione a un eventuale riduzione dei tassi, rendendo alcuni titoli non più idonei. Non sarebbe quindi un problema solo per i profitti delle settore bancario.

Il mercato dei Bund scommette su un taglio dei tassi di deposito di 30 punti base, gli economisti invece puntano su una riduzione dal -0,3% al -0,4%. Draghi è destinato a deludere il mercato comunque vada: se potenzia la portata e durata del Quantitative Easing – come è ampiamente atteso – i tassi sui titoli di Stato dei paesi più virtuosi dell’area euro scenderanno ancora, riducendo il numero di Bond acquistabili nell’ambito del programma di espansione monetaria.

Gli analisti di Schroders hanno detto che c’è bisogno di una decisione “fuori dagli schemi” per stupire in positivo i mercati e rendere efficienti le manovre di stimolo monetario le cui conseguenze si sono ormai esaurite nonostante si tratti di misure senza precedenti per la loro intensità. Serve un Supermario al meglio delle sue capacità, in grado di trovare l’equilibrio perfetto.

Approfittando del non diritto al voto in questa riunione del falco Jens Weidmann della Bundesbank, la Bce potrebbe comprare altri asset, come bond societari e in particolare il debito emesso dalle banche, uno dei settori in difficoltà della regione. Così facendo Draghi manderebbe un segnale “molto efficace” con forti effetti, ma secondo Holger Schmieding, chief economist di Berenberg a Londra, potrebbe incontrare la resistenza e opposizione di alcuni membri del Board.

In una mossa ancora più radicale, Draghi potrebbe persino decidere di comprare titoli azionari e beni immobiliari, come ha fatto, per esempio, la Banca del Giappone.

Euro/dollaro: trend al ribasso

Nel corso dell’ultimo anno per due volte l’esaurimento di due linee di fondo ha mandato un segnale di conclusione del rally a febbraio, e ora l’euro ha dimostrato di non riuscire a rompere al rialzo un supporto chiave a breve termine, come sottolinea l’analista tecnico di Bank of America, Stephen Suttmeie. La media mobile a 200 giorni rimane inviolato e né i ribassisti, né i rialzisti hanno preso il controllo.

Banche europee: i supporti

Il trend al ribasso che si protrae ormai da luglio e che ha visto soltanto due tentativi di rimonta veri e propri, rimane intatto e la tenuta dei supporti chiave potrebbe impedire eventuali spinte al rialzo. Un eventuale rimbalzo, poi, potrebbe in ogni caso rivelarsi un rally limitato e prevalentemente “tecnico”, secondo Bank of America. Siamo sempre in un mercato orso, insomma. I primi supporti da tenere d’occhio oggi sono individuati a 332 punti e nel range compreso tra 320 e 318.

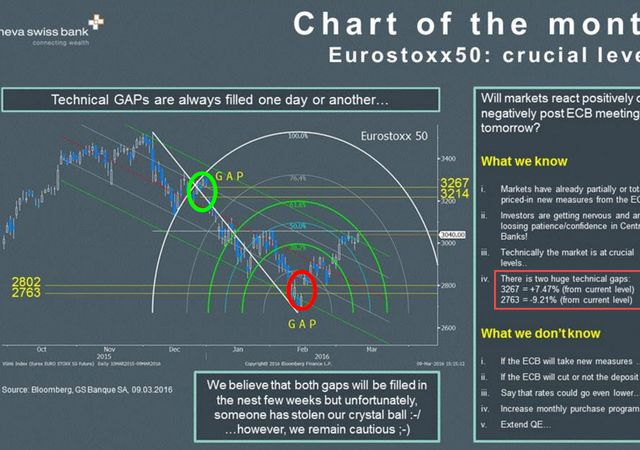

Eurostoxx 50: rischio di “rimbalzo tattico”

La violazione al rialzo dei supporti a breve termine sarebbe un bel voto di fiducia alla Bce. In ogni caso un rimbalzo degli indici azionari principali del continente rimarrebbero rialzi circoscritti a un mercato orso, sempre secondo i graficisti della banca americana. Il rischio di un rimbalzo tattico rimane. I primi supporti sono individuati a quota 2.932 e successivamente a 3.855-3.800 punti.

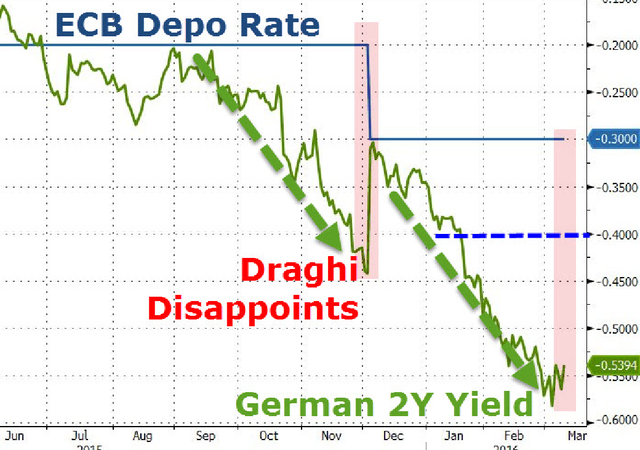

Bund, tassi al rialzo

Dopo aver toccato il fondo a 0,102%, i tassi dei titoli di Stato tedeschi hanno rotto importanti resistenze a breve termine e ora la divergenza intraday con il bottom si sta ampliando. Un ulteriore slancio sopra la linea di fondo dell’andamento giornaliero (trend line) creerebbe un potenziale al rialzo ulteriore a 0,298%, 0,36% e infine come ultimo obiettivo 0,42%.

Quanto ai futures sul petrolio, il Brent londinese potrebbe iniziare a distanziarsi e accelerare rispetto al contratto Wti americano di analoga scadenza.