Prosegue a un ritmo record l’inversione della curva dei rendimenti che negli Stati Uniti è arrivata a testare il livello più profondo dal 1981, destando così crescenti preoccupazioni all’interno del mondo obbligazionario e non solo.

La curva dei rendimenti (yield curve) tiene traccia di tutti i rendimenti dei titoli di Stato, in questo caso degli Stati Uniti, ed è storicamente associata a un cattivo presagio sulla salute dell’economia, essendo questo uno dei principali indicatori di recessione.

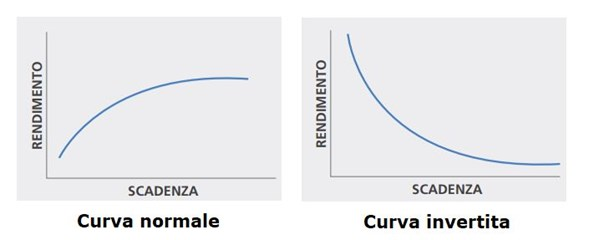

In condizioni normali la curva dei rendimenti è inclinata positivamente (il payout aumenta con la duration), con i rendimenti dei titoli con scadenza a breve termine (da 3 mesi a 1 anno) che offrono un rendimento minore rispetto quanto offerto dai titoli a più lungo termine (scadenze 10-20-30 anni). La logica sottostante è che, generalmente, i titoli a lungo termine hanno un rischio maggiore in quanto prevedono un periodo più lungo di detenzione del titolo (maggior rischio legato al fattore tempo) e dato che rischio e rendimento sono due facce della stessa medaglia, è presto spiegato perché i titoli a lungo dovrebbero teoricamente avere rendimenti maggiori rispetto quelli a breve. Ma non è sempre così e in determinate condizioni di mercato la curva dei rendimenti si inverte, generando preoccupazioni tra gli investitori.

Ma perché la curva dei rendimenti si inverte?

In particolari momenti di forte incertezza economica e finanziaria gli investitori tenderanno talvolta a preferire i titoli con scadenze di più lungo periodo e questo tenderà a far scendere il loro rendimento, facendo salire il loro prezzo. Allo stesso tempo gli operatori si libereranno dei titoli con scadenze più a breve termine, innescando su questi un calo di prezzo e aumento del rendimento offerto.

Ecco che quando la curva dei rendimenti si inverte i rendimenti dei titoli di Stato a più breve scadenza salgono al di sopra di quelli a più lungo termine, suggerendo che gli investitori si aspettano ulteriori aumenti dei tassi di interesse nel breve periodo e sono più pessimisti riguardo la crescita economica futura.

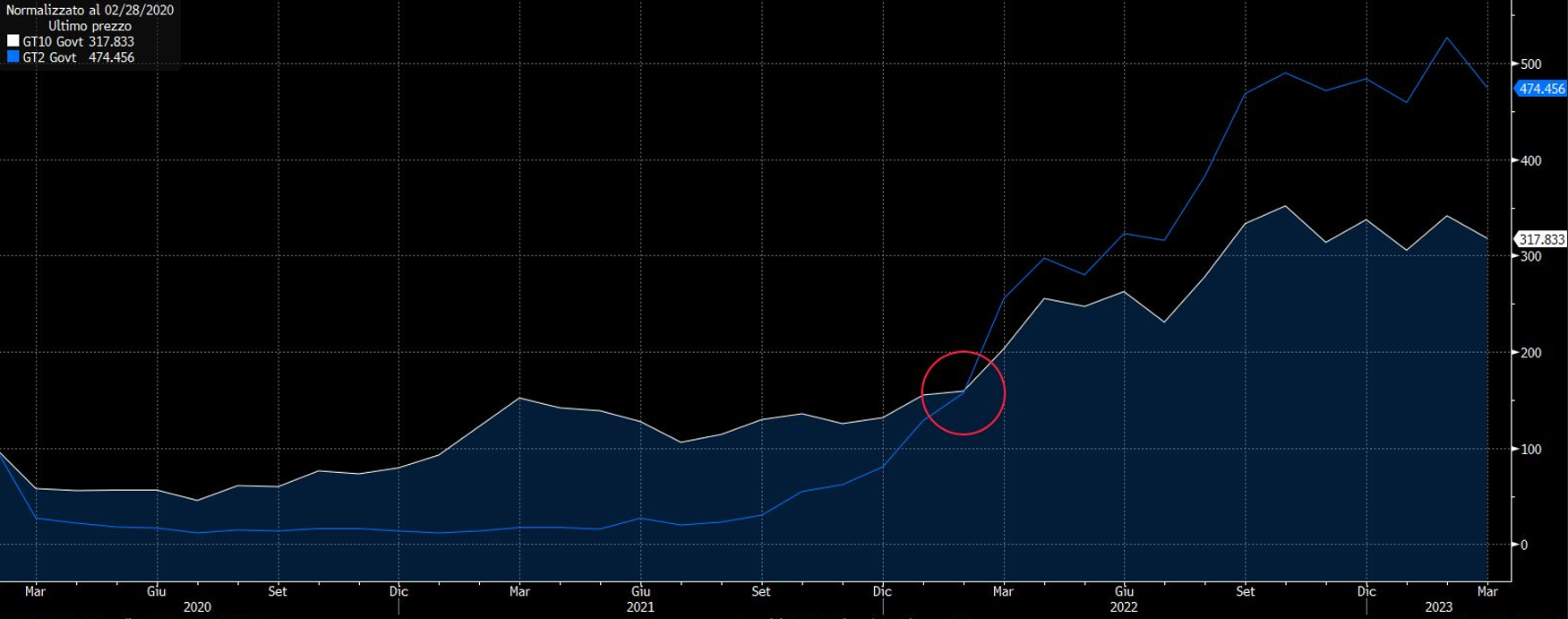

Da questo punto di vista, i rendimenti dei Treasury a due anni sono maggiori rispetto a quelli dei Treasury a 10 anni ormai da luglio 2022, ma negli ultimi giorni la curva dei rendimenti si è ulteriormente invertita dopo che il presidente della Fed, Jerome Powell, ha dichiarato che la banca centrale statunitense con buone probabilità sarà costretta ad aumentare i tassi più di quanto precedentemente previsto. Questo perché i recenti dati macroeconomici evidenziano che la crescita, il mercato del lavoro Usa e l’inflazione rimangono ancora troppo forti.

Nel dettaglio, i rendimenti dei titoli a più breve scadenza sono aumentati vertiginosamente nelle ultime sedute, con il rendimento dei titoli a due anni che è arrivato a chiudere al 5,015%, un nuovo massimo dalla metà del 2007; mentre nel frattempo i rendimenti dei titoli del Tesoro a 10 anni sono scesi al 3,968%. Questo rappresenta il maggior divario tra i rendimenti a breve e quelli a lungo termine dal settembre 1981. Ricordiamo che a quel tempo l’economia statunitense si trovava alle porte di una recessione che sarebbe poi durata fino a novembre 1982.

Tuttavia, l’inversione della curva dei rendimenti, anche se è profonda come quella attuale, non sempre annuncia con certezza l’inizio di una fase di recessione.

E’ in arrivo la recessione?

Statisticamente, infatti, dal 1900 ad oggi l’inversione dei rendimenti dei titoli a 2 e 10 anni si è registrata ben 28 volte e in 22 occasioni questo è stato un efficace segnale anticipatore di una recessione.

Prendendo come riferimento le ultime sei recessioni, nei casi in cui è stato un segnale anticipatore, una recessione è iniziata mediamente da 6 a 36 mesi dopo che si è concretizzata l’inversione della curva.