Risparmiare per prepararsi alla pensione di domani, in modo da assicurarsi una vita serena dal punto di vista del benessere finanziario quando la retribuzione lavorativa sarà sostituita da un assegno previdenziale. È quello che vorrebbero riuscire a fare un po’ tutti, ma le strategie variano a seconda dell’età che si ha. Più in basso sono riportate le tappe fondamentali da seguire.

Il tema è sensibile e complesso e in un paese che deve fare i conti con un invecchiamento della popolazione notevole saranno sempre più numerosi gli italiani per cui è imperativo prepararsi alla pensione per tempo. C’è infatti una regola che vale per tutti: prima si inizia a risparmiare e meglio sarà. A 30, 40 e 50 anni, l’errore da non commettere mai è quello di procrastinare, pensando che la pensione sia un evento lontano nel tempo.

Chiaramente, soprattutto per gli italiani nati negli Anni 80 e 90 che a 30 e 20 anni hanno dovuto vedersela con un contesto economico e occupazionale sfavorevole, ci sono degli impedimenti alla capacità di mettere delle somme da parte. Come per esempio un salario troppo basso, un ingresso tardivo nel mondo del lavoro, oppure la scarsa conoscenza dei prodotti finanziari disponibili, dei tipi di investimento possibili e della materia fiscale.

A 30 anni: i mattoni che formeranno la base dell’edificio

Per questo è meglio farsi trovare preparati. In media, i primi risparmi per la pensione si iniziano a mettere da parte intorno ai 32 anni. Ma c’è anche chi inizia molto prima, come i seguaci del movimento FIRE, per il raggiungimento dell’indipendenza finanziaria – e quindi della libertà dagli obblighi lavorativi, già da trentenni.

Se l’idea di cominciare a preparare la vita dopo il lavoro a 30 anni vi sembra assurda, secondo il consulente dei contribuenti francesi Aldric Emié “bisogna dirsi che è come imparare una lingua straniera”. Più si comincia da giovani e meno sforzi l’apprendimento richiederà.

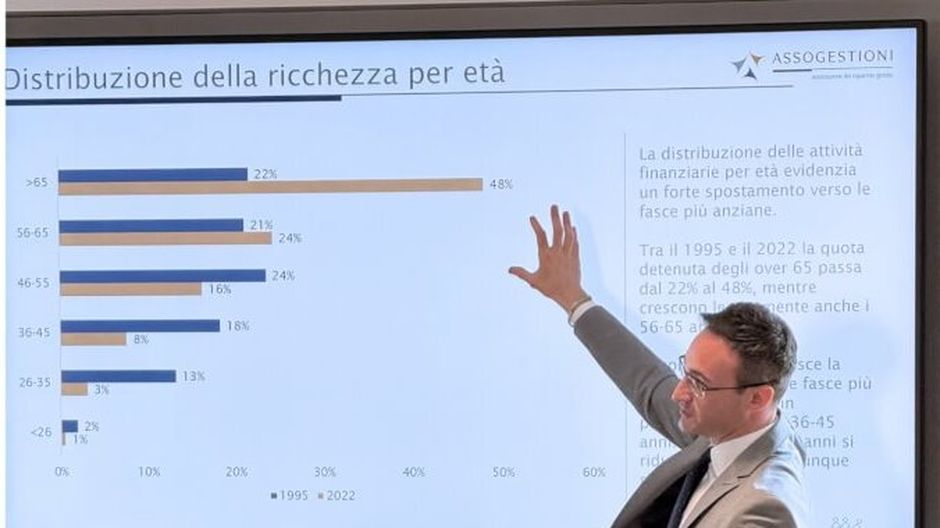

Ancor più se si considera che le generazioni più giovani non potranno beneficiare dello stesso livello di pensione dei loro genitori e nonni. Devono prepararsi a un calo delle risorse significativo e a un gap molto amplio tra quelli che sono gli ultimi stipendi che riceveranno dal proprio datore di lavoro – o dai pagamenti dei propri clienti nel caso degli indipendenti – e quelli che saranno i primi assegni pensionistici.

I pro e i contro di un mutuo immobiliare

La prima cosa da fare per pianificare è costituirsi un patrimonio. Essere proprietari di una residenza principale può essere un buon inizio in certi casi, in quanto permette di non avere affitti da pagare ogni mese. Allo stesso tempo, tuttavia, non va dimenticato che un mutuo riduce la capacità finanziaria di fare investimenti probabilmente più redditizi. Bisogna tenere conto, inoltre, di tutte le spese di manutenzione e ristrutturazione da sostenere nel corso del tempo e delle tasse da pagare.

Acquistare un bene immobiliare offre una sicurezza che molti italiani cercano e ritengono una tappa importante per gettare le basi di una vita post lavorativa. Ma non è una tappa indispensabile per tutti prima della pensione. L’ideale sarebbe riuscire a comprare un appartamento liberandosi degli interessi da pagare nel numero minore di anni possible, in modo da poter far fruttare l’abitazione affittandola prima di andare in pensione.

“Se si è ottenuta una plusvalenza sufficientemente interessante“, dice il consulente, si può anche decidere di rivendere l’abitazione e utilizzare il capitale così ottenuto per comprare la casa in cui si vogliono passare gli ultimi decenni della propria vita.

I piani e i conti risparmio costituiscono un punto di partenza di base per guadagnare qualcosa. È l’alternativa minima a lasciare i soldi sotto il materasso, che è una soluzione da evitare a meno che non si abbia il timore che la propria banca faccia crac e che si corra il pericolo di incorrere in un bail-in. In tutti i modi, non ci si deve aspettare né ritorni da investimento succulenti, né capaci di proteggere dall’eventuale ritorno dell’inflazione.

Il tasso di interesse attuale, di massimo l’1%, che questi prodotti offrono, consente un diritto a ottenere un credito o un mutuo a un tasso preferenziale nella propria banca. C’è un limite alle somme di denaro che si possono depositare nei conti risparmio, tuttavia. E chi decide di prendere questa strada poco redditizia, farebbe bene a studiare gli sgravi e vantaggi fiscali possibili per potere portare a casa qualcosa in più.

A 40 anni: risparmio e polizze vita nel segno della diversità

A 40 anni ci si trova solitamente a metà strada del proprio percorso professionale e l’ultima occasione per reinventarsi. È anche una tappa fondamentale per trovare il giusto equilibrio tra risparmio, investimenti e spese personali, di solito elevate in questa fase specie per chi ha una famiglia da mantenere e un mutuo da pagare.

Per questo diventa fondamentale diversificare al massimo i risparmi che si riescono a mettere da parte. Uno dei prodotti faro è la polizza vita. Può essere una soluzione di pensione integrativa, una valida alternativa al Piano di Accumulo di Capitale (PAC). Pagando un premio alla compagnia di assicurazione, che può essere versato subito o con cadenza annuale, ci si garantisce una rendita che viene corrisposta a seconda di quanto è stato stipulato nel contratto.

Chi ha un alto grado di tolleranza al rischio e sete di rendimenti, poi, può tentare anche di lanciarsi negli investimenti in Borsa. Un piano di accumulo di capitale (PAC) esposto all’azionario, un fondo comune ETF o indicizzato con basse commissioni, un fondo a gestione attiva, i PIR o anche l’investimento in una startup, o la sottoscrizione al capitale di una PMI fanno parte degli investimenti in voga che consentono di portare a casa dei rendimenti decenti. Per evitare cattive sorprese, non va mai dimenticato di ragionare preferibilmente in un’ottica a lungo termine.

A 50 anni: focus sui prodotti di risparmio

A 50 anni, quando mancano 12-15 anni alla pensione, non rimane molto tempo. È il momento ideale per “ristrutturare” il proprio piano previdenziale, pensando a una pensione integrativa, rivedendo il tasso e la portata dei risparmi (somma e periodicità). Il tutto dovrebbe avvenire in un quadro fiscale il più vantaggioso possibile. Come osserva Emié su Forbes, a 50 anni infatti molti hanno finito di rimborsare i prestiti come un mutuo e i figli iniziano a essere autonomi. Tuttavia le classi medie pagano molte tasse, motivo per il quale bisogna evitare investimenti che rischiano di fare aumentare troppo la fattura fiscale.

I prodotti di risparmio previdenziale sono una soluzione ideale. I Piani pensionistici individuali (PIP) sono la forma di previdenza integrativa che va per la maggiore in Italia, visto che un anno fa contavano più di 3 milioni di iscritti suddivisi tra 78 PIP esistenti e 26 miliardi di patrimonio gestito. Ci sono anche i fondi pensione aperti e chiusi e la scelta dovrebbe variare a seconda delle esigenze personali, visto che la maggior parte dei prodotti di risparmio per la pensione sono bloccati fino al raggiungimento dell’età pensionabile. Prima di quella data i soldi non si possono avere e anche dopo in alcuni casi vengono devoluti in assegni.

Quando si tratta di preparare la propria pensione, la parola d’ordine è flessibilità e diversificazione. Bisogna saper personalizzare la pianificazione finanziaria in base alle proprie necessità, nella consapevolezza che qualsiasi tappa della vita privata e professionale corrisponde a uno stadio chiave del processo di preparazione alla pensione.