Il settore bancario resta l’osservato speciale sui mercati finanziari, dopo le turbolenze delle ultime settimane. I fallimenti delle banche americane Silicon Valley Bank e Signature Bank e il dissesto della svizzera Credit Suisse alimentano i timori di nuovi default, malgrado le rassicurazioni delle autorità sulla solidità del sistema e i provvedimenti per salvaguardare la liquidità. Negli Usa, si sta prendendo in considerazione un maggiore supporto attraverso l’espansione dei prestiti di emergenza, con First Republic Bank in prima fila tra gli eventuali destinatari.

Una perdita di fiducia nel sistema rischia di generare una fuga di depositi dalle banche, contribuendo ad una contrazione del credito, in un contesto di tassi in continua crescita e spingendo l’economia verso una recessione.

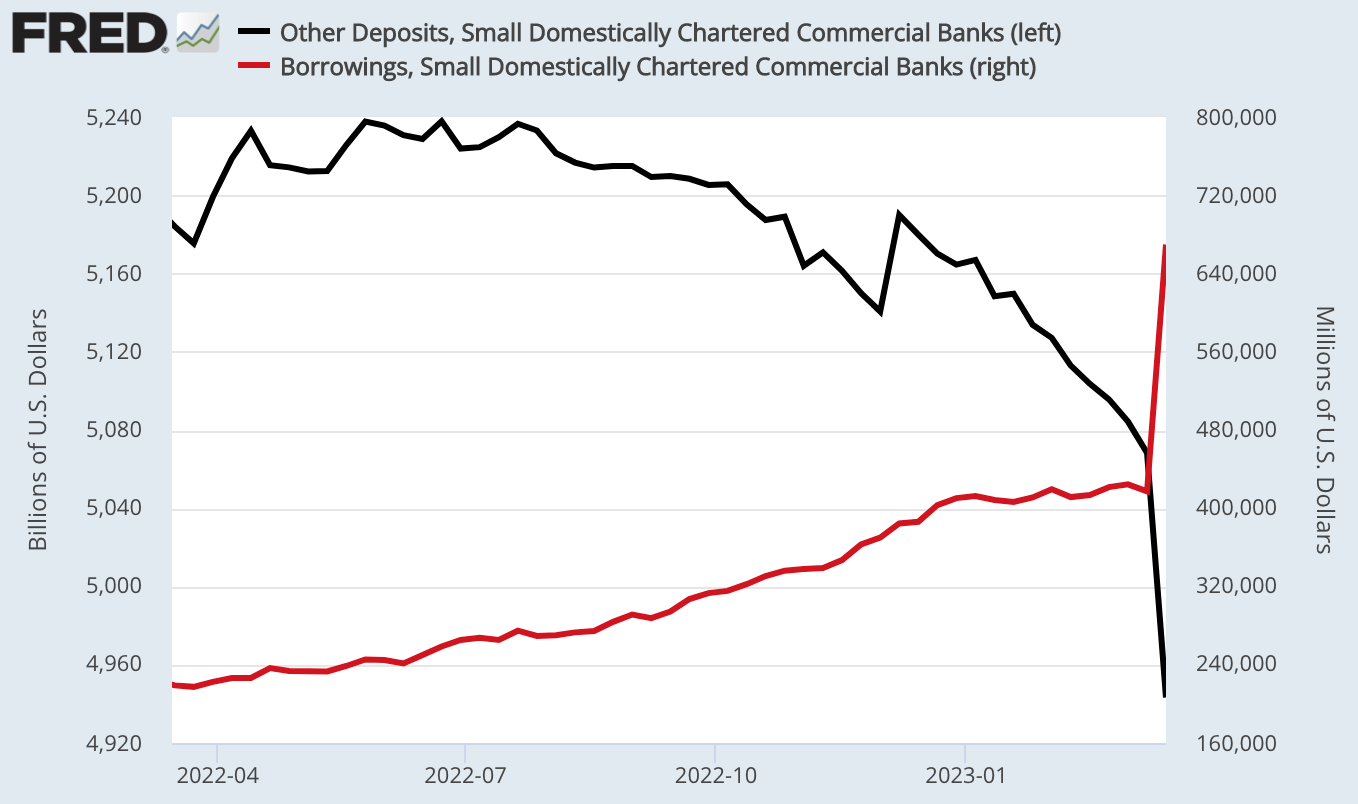

La fuga di depositi dalle banche di piccole dimensioni

Il seguente grafico, aggiornato al 15 marzo 2023, mostra la brusca riduzione dei depositi a vista nelle banche commerciali di piccole dimensioni, innescata da un balzo delle richieste di prelievo, in contrasto con l’impennata delle domande di prestiti da parte delle piccole banche, che attingono credito dalla Federal Reserve e dalle Federal Home Loan Banks.

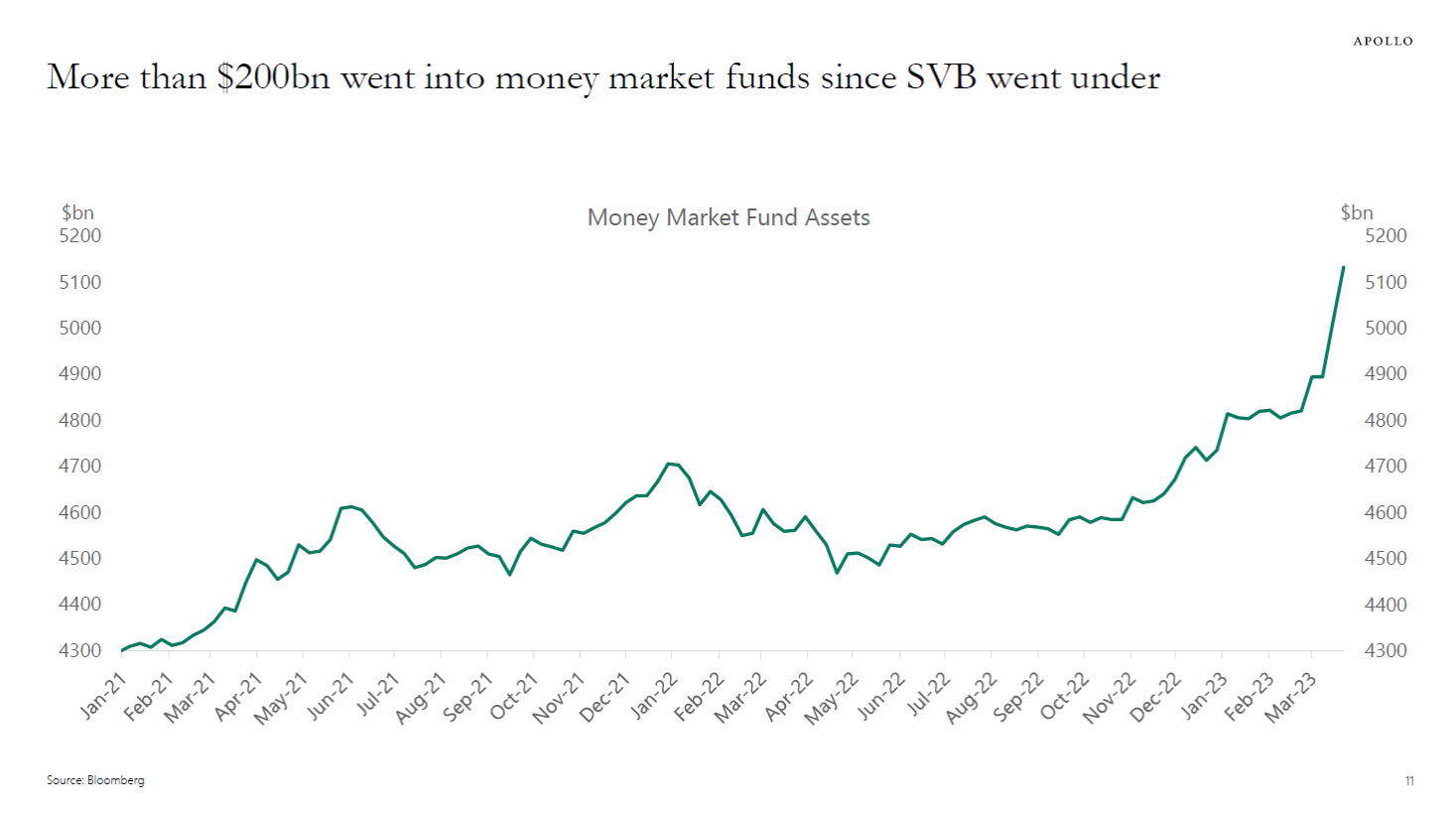

Questo secondo grafico mostra invece lo spostamento di oltre 200 miliardi di dollari di liquidità nei fondi monetari a partire dal fallimento di Silicon Valley Bank (SVB).

In questo momento, gli investitori sembrano avere meno fiducia nell’eventuale rimborso dei depositi in caso di fallimenti bancari. In molti casi preferiscono dunque affidarsi a una gestione prudente del risparmio, attraverso investimenti in strumenti altamente liquidi e poco rischiosi. Con l’attuale contesto di rialzo dei tassi, i fondi monetari sono in grado di offrire rendimenti soddisfacenti, soprattutto se rapportati a quelli estremamente bassi dei conti correnti.

Cosa succede se le banche falliscono?

La Federal Deposit Insurance Corporation (FDIC) statunitense riporta all’interno del proprio sito un elenco di tutte le banche fallite dal 2000 ad oggi.

Per ogni istituto è possibile visualizzare le informazioni inerenti al default e alla sua gestione. Sono fornite indicazioni specifiche per chi deteneva un deposito o un prestito presso la banca in oggetto, per chi deve ricevere una somma per un prodotto o servizio fornito, e per eventuali reclami.

Prendiamo ad esempio i due casi più recenti, che hanno generato l’attuale instabilità nel settore, ovvero Silicon Valley Bank e Signature Bank.

Leggi anche: Fallimenti banche, come sono gestiti in Europa e Usa?

La gestione del fallimento di SVB

Per quanto riguarda la Silicon Valley Bank, la FDIC è stata nominata curatore fallimentare e ha dapprima trasferito tutti i depositi e le attività presso Silicon Valley Bridge Bank, una banca full-service gestita dalla stessa FDIC.

Proprio ieri, quest’ultima ha stipulato un contratto in base al quale tutti i depositi e prestiti verranno acquisiti da First–Citizens Bank. I depositanti diventeranno automaticamente clienti di First–Citizens Bank e tutti i depositi continueranno ad essere assicurati dalla FDIC fino al limite assicurativo. Chi ha contratto un prestito continuerà a ripagarlo secondo i termini stabiliti, mentre i creditori per prodotti o servizi prestati alla banca potranno presentare un reclamo contro la FDIC come curatore fallimentare.

Il default di Signature Bank

Anche nel caso di Signature Bank, la FDIC ha trasferito tutti i depositi e sostanzialmente tutti gli asset a una banca “ponte”, la Signature Bridge Bank, gestita dalla stessa FDIC. Dopodiché, ha siglato un accordo per la cessione dei depositi e di alcuni portafogli di prestiti a Flagstar Bank, mentre Signature Bridge Bank è stata posta in amministrazione controllata.

Per quanto riguarda depositanti, mutuatari e creditori, le indicazioni sono analoghe a quelle fornite per Silicon Valley Bank.

E in Italia?

La Banca d’Italia presenta all’interno del proprio sito una sezione dedicata ai provvedimenti rilevanti relativi ai soggetti sottoposti a vigilanza.

In particolare, sono forniti elenchi delle procedure in corso e dei provvedimenti emanati a partire da luglio 2015, delle procedure di liquidazione coatta amministrativa e revoca dell’autorizzazione, delle variazioni ad albi ed elenchi di vigilanza e, infine, eventuali divieti, chiusure e misure inibitorie.

L’elenco di istituti attualmente soggetti a procedure di amministrazione straordinaria, aggiornato al 12 dicembre 2022, comprende solo l’istituto romagnolo Banca Popolare Valconca.