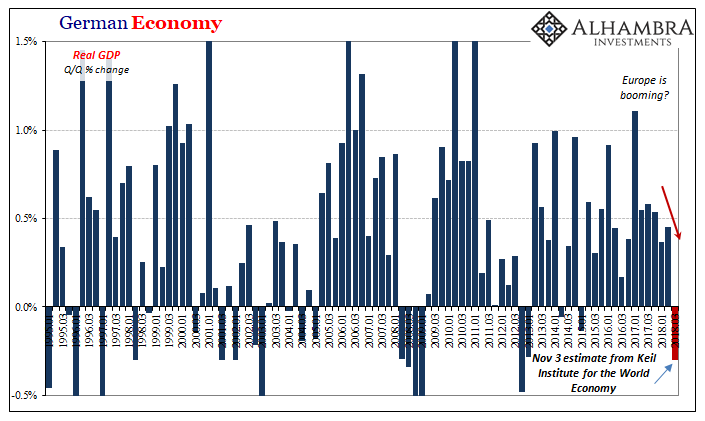

Per l’Europa è ora di affrontare la realtà e fare un bagno di umiltà. Secondo i calcoli del Kiel Institute per l’Economia Mondiale, nel terzo trimestre il Pil della Germania si è contratto dello 0,3%. Se a questo si uniscono i problemi del settore automobilistico tedesco, la locomotiva d’Europa attraversa una difficile fase di transizione.

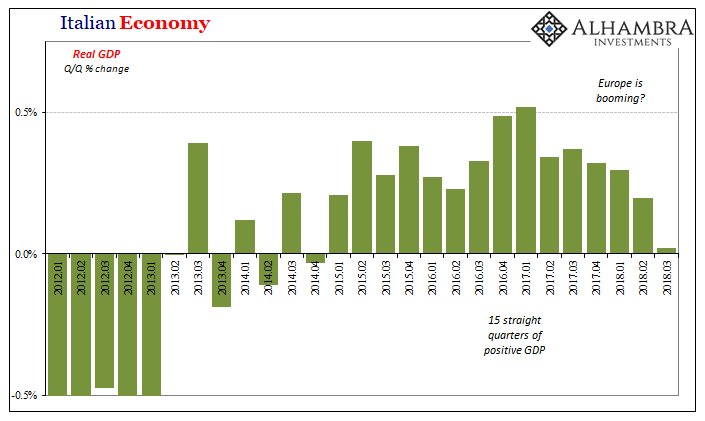

A parte le difficoltà dell’economia tedesca, a preoccupare per lo stato di salute dell’area è l’Italia, la terza potenza economica d’Eurozona. Le autorità hanno comunicato le stime e non sono buone. La crescita del Pil reale è stata da prefisso telefonico nel periodo analogo (+0,021%) rispetto al trimestre precedente (vedi i grafici stilati da Alhambra Investments).

Germania e Italia insieme hanno rappresentato il 44% del Pil complessivo europeo nel secondo trimestre.

Anche questi dati, però, non sono stati sufficienti ad allarmare Roma e Bruxelles. Il Pil italiano si è espanso per 15 trimestri di fila e secondo i funzionari è questo quello che conta. In poche parole, l’economia va bene nonostante tutto.

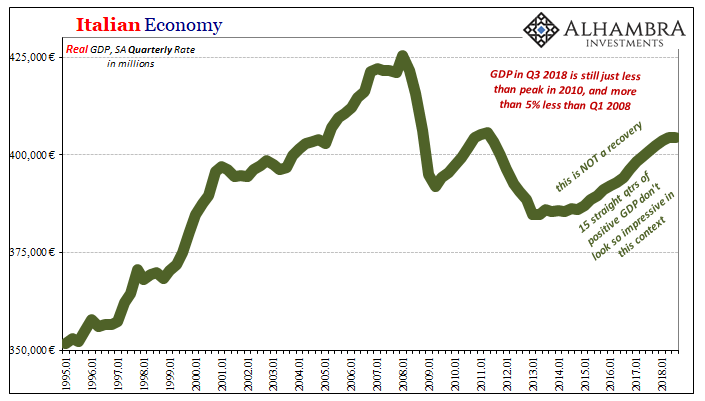

In realtà, se contestualizzati (vedi grafico sotto riportato) i numeri sono tutt’altro che entusiasmanti. Il Pil nel terzo trimestre di quest’anno è inferiore al livello massimo di espansione toccato nel 2010 e del 5% sotto i valori pre crisi del primo trimestre del 2008.

Il mese scorso Mario Draghi ha fatto sapere che la Bce rileva dei fattori transitori in Germania e Italia e che la debolezza è un fenomeno passeggero, dovuto a elementi una tantum, come l’introduzione dei nuovi standard sulle emissioni in Unione Europea che le case automobilistiche hanno fatto fatica a implementare.

Questo vale per la Germania, ma per l’Italia è più complicato spiegare l’improvvisa decelerazione della crescita nel 2018. Berlino ha fatto decisamente meglio di Roma nel periodo post crisi finanziaria, ma se questo che vediamo a fine 2018 è il meglio che l’economia possa fare, allora per l’area euro sono guai, dice Alhamabra Investments.

La verità è che l’economia europea, Germania inclusa, non si è mai ripresa sul serio dal 2008. Soltanto così, dicono gli esperti di Alhambra Investments, ci si spiega tutto. “È facile imputare il rallentamento dell’attività a scarsità d’acqua, emissioni: sono leggende che vengono inculcate nelle menti delle persone in modo che si possano sentire meglio”.

I pericoli reali sono altri. “L’elemento principale che in questi anni ha favorito la crescita sincronizzata dell’economia globale è sempre stato il sentiment. Ma – si chiedono da Alhambra Investments – le persone sono contente perché le cose vanno meglio o perché credono che le cose vadano meglio, perché è quello che si sentono ripetere da tutti?”

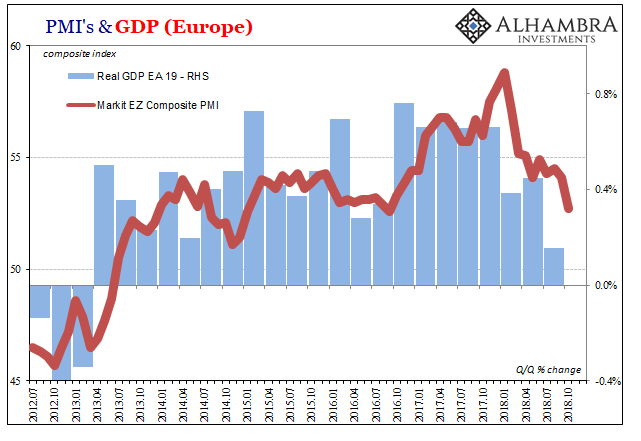

Tra i due casi, c’è una bella differenza. L’indice PMI Composito dell’area euro è sceso in ottobre ai minimi di due anni (vedi grafico) e il Chief Economist di Markit Chris Williamson non ha citato la scarsità d’acqua, le emissioni o storie di poco conto nel commentare gli ultimi dati macro.

Williamson ha affrontato le questioni reali, dei problemi attuali: “una frenata dell’attività dovuta alle difficoltà dell’export, settore influenzato dalle tensioni commerciali e dai dazi, è stata esacerbata dall’incertezza politica crescente, dalle condizioni finanziarie meno favorevoli e dalla crescente avversione al rischio”.

Le condizioni creditizie meno favorevoli stanno già causando turbolenze. “La direzione che sta prendendo l’Europa – osserva Jeffrey P. Snider di Alhambra Invesments – ci dice che questa non è una vera ripresa economica“.