Dalla crisi finanziaria Usa e del debito sovrano europeo, complici anche le misure messe in atto dalle banche centrali per contrastarle, i debiti – in particolare quelli societari – sono aumentati anziché diminuire.

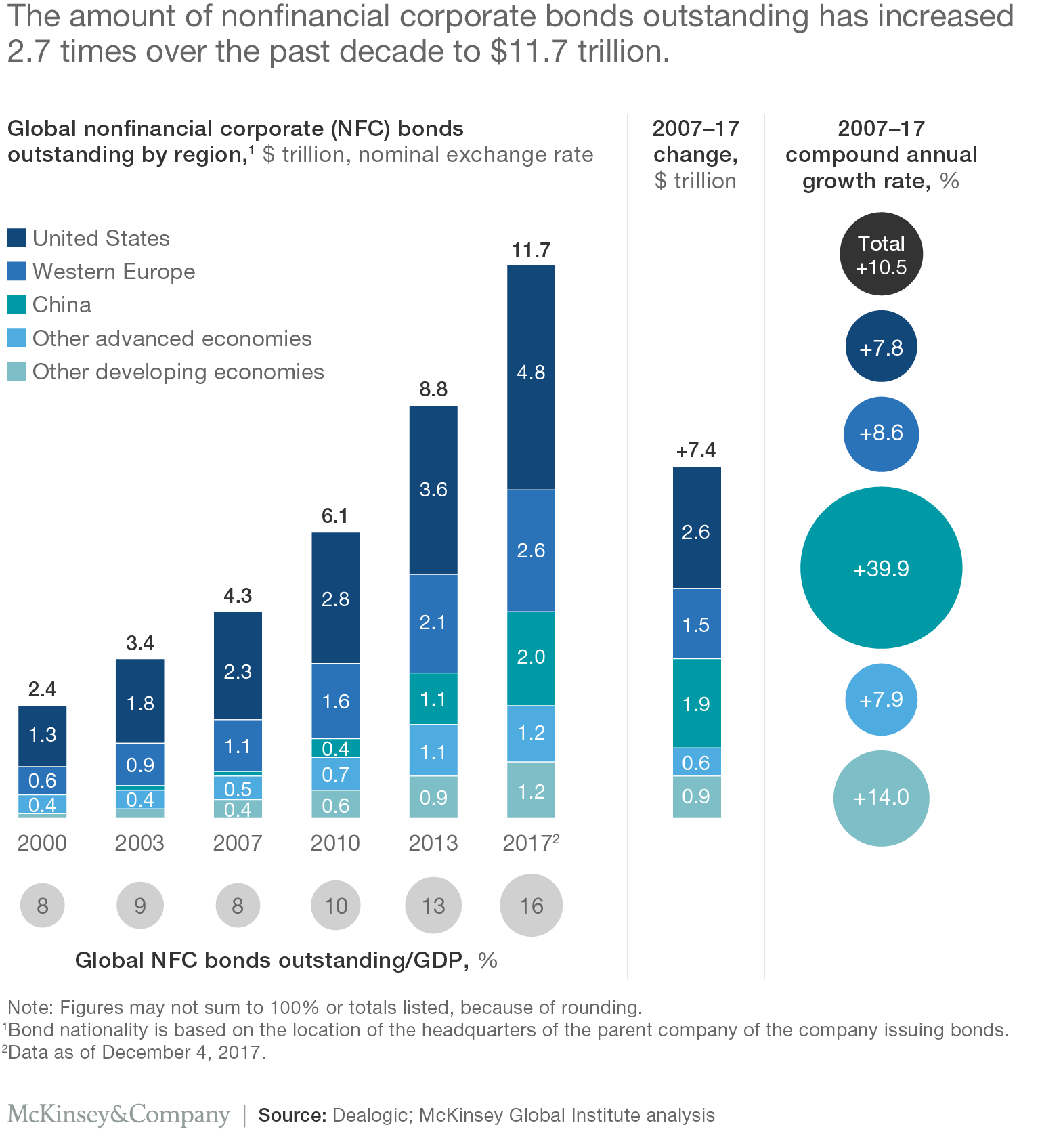

A preoccupare sono in particolare quelli contratti dalle società: nei dieci anni da quando è scoppiata la crisi, il valore dei bond della aziende non finanziarie è quasi triplicato, e questo andamento non è dovuto soltanto alla crescita esponenziale del debito emesso dalle imprese nei mercati emergenti.

Il totale dei debiti societari dei gruppi non finanziari è salito di 29 mila miliardi di dollari in un decennio, quasi quanto il debito emesso dai governi, stando ai dati presenti in una ricerca del McKinsey Global Institute. Questo implica anche che una correzione di mercato sia da mettere in conto.

La trappola del debito, che Maurizio Sgroi sul Sole 24 Ore definisce “la culla delle abitudini”, è una delle problematiche che vengono più spesso citate da istituzioni internazionali, come la BRI e l’FMI, ed economisti come un pericolo per la ripresa economica globale.

Detto questo, il crescente livello di debiti aziendali potrebbe non essere un problema così gravoso come può sembrare a prima vista e, anzi, da un certo punto di vista potrebbe persino finire per avere un esito economico positivo.

Anche se c’è da aspettarsi una fisiologica flessione dei debiti societari, per via della tendenza inevitabile a salire del numero dei default aziendali, il fatto che le società si rivolgano sempre di più all’emissione di bond per investire e finanziare i propri progetti, alla fine potrebbe costituire un fattore positivo per l’economia.

Qualche bemolle c’è: default sono destinati ad aumentare

Ci sono anche sacche di vulnerabilità, tuttavia. Ne ha parlato Susan Lund, partner di McKinsey & Company, su Project Syndacate, secondo cui i mercati dei debiti di capitale sono un’asset class importante per gli investitori istituzionali e danno alle grande aziende un’alternativa valida ai prestiti in banca.

Molti emittenti che sono considerati a rischio e che potrebbero non ripianare i debiti si sono rivolti al mercato attratti dai tassi zero e da un periodo di denaro facile. Questo ha fatto si che nei prossimi cinque anni, una somma record di $1.500 miliardi di bond societari non finanziari giungerà a scadenza ogni anno, con le aziende che faranno fatica a ripagare tutti questi debiti e con i fallimenti che sono con ogni probabilità destinati ad aumentare di numero.

Un altro dato interessante riguarda la media di emittenti, che è scesa anziché aumentare. Negli Usa il 22% dei Bond emessi sono debiti accumulati da gruppi non finanziari che fanno parte dei cosiddetti ‘junk bond’, e un altro 40% è giudicato BBB, appena una tacca sopra il grado di spazzatura.

In altre parole, quasi due terzi dei bond societari Usa sono emessi da aziende con un elevato rischio di default, inclusi molti gruppi di vendite al dettaglio, un settore in crisi. Un’altra fonte di fragilità riguarda il crescente livello di indebitamento dei gruppi attivi nei mercati in via di sviluppo, che rappresentano due terzi della crescita dei corporate bond dal 2007 a oggi.

Come evitare trappola del debito

In passato le aziende dei paesi industrializzati erano quelle che prendevano maggiori somme di denaro in presto tramite il mercato obbligazionario. Ma dopo l’entrata in campo della Cina le cose sono cambiate radicalmente. Pechino è ora uno dei mercati di bond societari maggiori al mondo.

Tra il 2007 e la fine del 2017, il valore dei debiti delle aziende non finanziarie è aumentato da 69 miliardi di dollari a quota 2 mila miliardi. Un ultimo fattore di rischio riguarda le finanze in difficoltà di alcune delle società che ha accumulato debiti collocando bond sul mercato.

MGI rivela che nelle economie industrializzate, meno del 10% dei bond correrebbe un maggiore rischio di default se i tassi di interesse dovessero aumentare di 200 punti base. Allo stesso tempo in Europa la quota di bond emessi dalle società a rischio è inferiore al 5% nella maggior parte dei paesi. Ciò significa che sinora quasi esclusivamente le società blue-chip a maggiore capitalizzazione hanno emesso bond.

C’è ancora ampio spazio per una crescita sostenibile, secondo l’esperta di McKinsey & Company. “Con la crescita del mercato, le banche hanno bisogno di ripensare le loro strategie, per focalizzarsi di più su altri segmenti della clientela, come piccole e medie imprese e nuclei familiari. Gli investitori e i piccoli risparmiatori, da parte loro, “avranno delle nuove opportunità per diversificare i loro portafogli”.

Se le autorità faranno il loro dovere, conclude Lund, continuando a monitorare i rischi potenziali ed esistenti, sfruttando la nascita di piattaforme elettroniche di scambio di bond societari, foriere di una maggiore efficienza e trasparenza dei mercati, “è meno probabile che i debiti di oggi diventi una trappola del debito domani”.