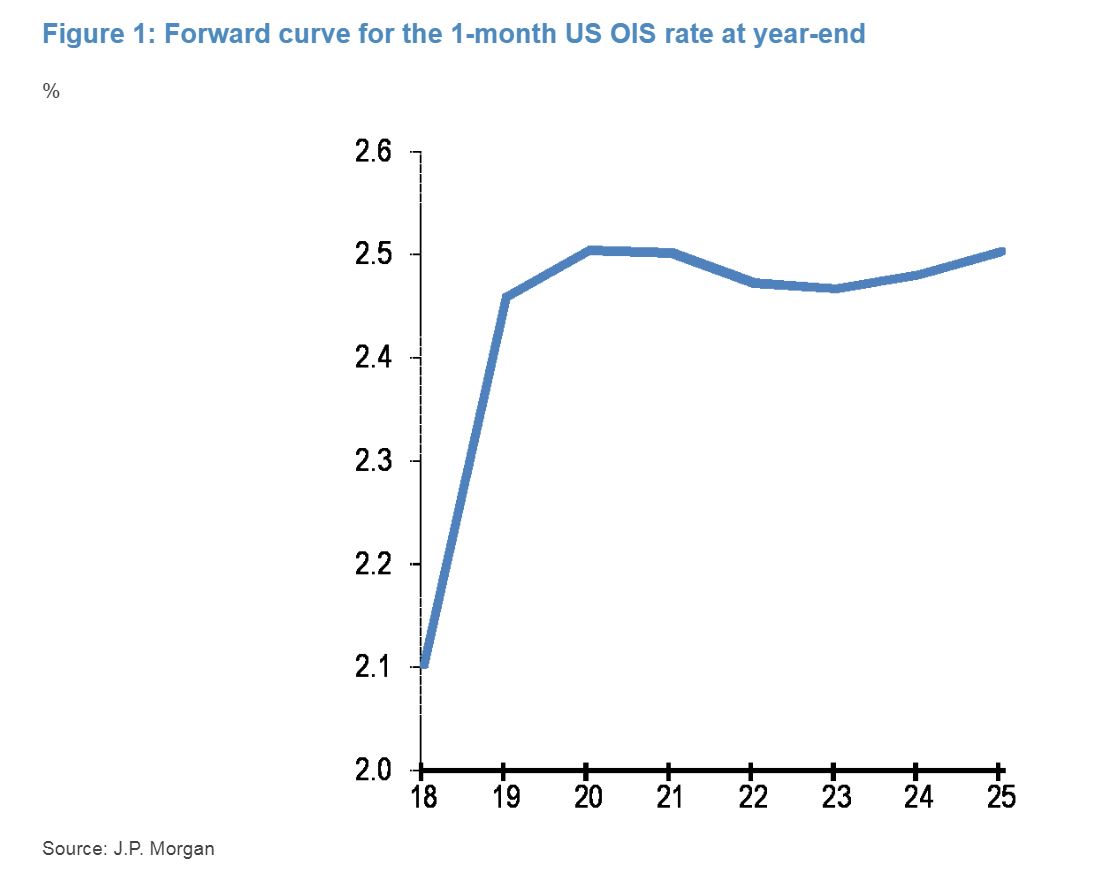

La curva dei rendimenti che viene tenuta sotto stretta osservazione per sapere quali mosse della Federal Reserve i mercati si aspettano ha subito una lieve ma pericolosa inversione. Secondo quanto riferito dagli analisti di JP Morgan, infatti, l’inversione dell’OIS a un mese potrebbe essere il segnale della fine delle dinamiche di ciclo dei tassi, oppure – ancor peggio – che gli investitori stanno scontando un errore da parte dei banchieri centrali americani.

L’inversione della curva del tasso forward per gli swap overnight Usa a un mese (OIS) è un evento che si verifica di rado e implica che i trader prevedono un costo del denaro più basso a partire dal primo trimestre del 2020. Potrebbe volere dire che il mercato anticipa che la Federal Reserve commetta un errore.

Anche se gli analisti della banca ammettono che è difficile stabilire quale delle due spiegazioni sopra citate sia quella corretta, i dati a disposizione dicono che è più probabile che i trader scommettano su un errore in ambito di politica monetaria da parte delle autorità centrali.

In una nota ai clienti pubblicata venerdì scorso, gli strategist della banca statunitense capitanati da Nikolaos Panigirtzoglou scrivono che “un’inversione della parte breve della curva OIS è una svolta importante in ottica di mercati, perché succede raramente e di solito viene percepita come un cattivo presagio per le classi di asset rischiose“.

L’OIS (“Overnight Index Swap”) è un contratto swap attraverso il quale l’acquirente paga il tasso fisso e riceve in cambio la media ponderata del tasso variabile Eonia. L’andamento anomalo coincide con un periodo in cui gli investitori devono fare i conti con un incremento dei tassi a breve termine dei Bond Usa, saliti su livelli che non si vedevano dall’ultima grande crisi finanziaria.