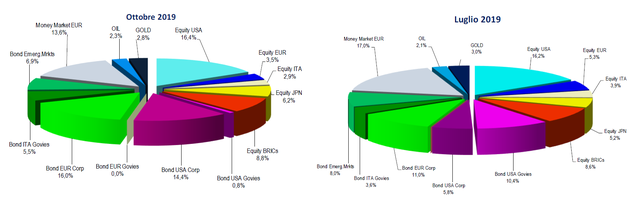

Salgono le componenti obbligazionarie corporate Usa e europea, i titoli di stato italiani, e in minor misura le allocazioni sull’azionario Usa, Brics e giapponese: questi in sintesi le modifiche apportate al portafoglio ottimizzato per il quarto trimestre dell’Associazione Italiana Analisti Finanziari.

L’allocazione viene estratta da un compendio delle view di mercato degli analisti del gruppo Aiaf che comprende, fra gli altri, Anima, Arca SGR, Banca Cesare Ponti, Banca Passadore & C., Cassa Lombarda, Intermonte Advisory e Gestione, Intesa Sanpaolo, JPMorgan Asset Management, Kairos Partners SGR, Pramerica SGR S.p.A., Tendercapital, Union Bancaire Privée (Europe) SA, Vontobel Asset Management SA.

Sul fronte delle criticità, Aiaf cita l’azionario europeo e italiano, passato da un giudizio leggermente positivo a neutrale: “la guerra commerciale pesa ora più sull’Europa che sulla Cina a causa del pur parziale accordo fra gli Stati Uniti e il Paese asiatico”.

Il peggioramento della view sull’azionario europeo e italiano spinge l’ottimizzatore a sottopesare l’equity, lasciando al solo mercato azionario americano un certo sovrappeso rispetto al benchmark. “L’aumento della correlazione fra equity e bond indotta dagli atteggiamenti concilianti delle banche centrali”, prosegue la nota, “continua a distorcere la matrice varianze e covarianze, lasciando all’oro e allo yen il compito fondamentale di diversificare i rischi e abbattere la volatilità complessiva del portafoglio”.

Il ritorno atteso del portafoglio ottimizzato è del 2,36%, a fronte dell’1,73% del benchmark, con una volatilità leggermente inferiore: 5,10% vs. 5,14%.

Nel corso del trimestre appena trascorso il portafoglio ottimizzato (quello visibile nella torta a destra) ha prodotto risultati al di sotto delle aspettative: la performance in euro è stata dello 0,77% contro un ritorno dell’1,03% messo a segno dal benchmark di riferimento.

Hanno remato contro le aspettative dei gestori il deterioramento dei rapporti fra Stati Uniti e Cina in merito alle trattative commerciali, i timori di una hard Brexit, la crisi politica in Italia e un atteggiamento meno accomodante del previsto da parte della Fed, tutti elementi che avevano “innescato una fase di avversione al rischio”.