Ho osservato negli anni che quando esce un nuovo fondo/SICAV o ETF sul mercato, molte persone mi chiedono se conviene investirci per il solo motivo di essere attratti dall’idea di investire nella “novità”. Io credo che ci siano molti ETF e fondi comuni interessanti sul mercato sui quali vale la pena investire, però oggi dimostrerò che il fattore “novità” di un prodotto non è un motivo sufficiente per investirci, anzi!

Negli ultimi mesi ho notato la quotazione di diversi nuovi ETF che investono nell’indice “buyback”: investono nelle società che acquistano di più le proprie azioni quotate. I motivi per cui un’impresa possa decidere di comprare le proprie azioni sono varie. In teoria si penserebbe che le imprese comprano le proprie azioni perché ritengono che siano sottovalutate. Però ci sono dei casi come quello di IBM, ad esempio, dove i titoli sono scesi nonostante la società abbia investito molto denaro per comprare le proprie azioni.

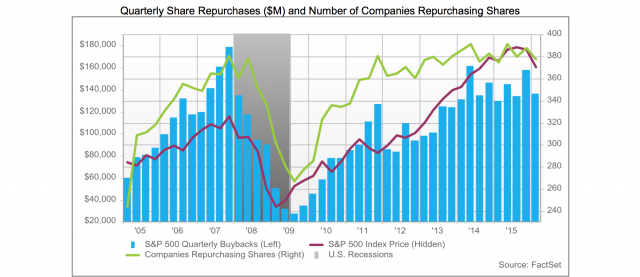

Secondo la societa Factset (società di statistica specializzata) che prepara un’analisi trimestrale sui buyback (che troverete qui), le società tendono a comprare le proprie azioni sul mercato proprio quando il mercato è caro, e tendono a non acquistare le proprie azioni nei momenti in cui le azioni sono più convenienti!

Il grafico 1 (fonte Factset) illustra gli acquisti trimestrali di azioni proprie (i “buyback”) da parte delle imprese che compongono l’indice S&P500. Le barre azzurre sono gli acquisti trimestrali in milioni di $ (scala sinistra), la linea verde indica il numero delle imprese che stanno effettuando i buyback, mentre la linea viola indica l’andamento dell’indice SP500. Si vede come ai minimi di mercato nel 2009 anche i buyback erano a livelli minimi, mentre i massimi acquisti sono stati effettuati alla fine del 2007, nel 2014 e alla fine del 2015.

Grafico 1: buyback trimestrali delle società incluse nell’indice S&P500

Questo non significa che non sia conveniente investire nelle società che effettuano buyback! Investire nelle imprese che effettuano buyback sarebbe stato molto conveniente…. fino ad un anno fa.

Nei Grafici 2 e 3 riporto l’andamento dell’indice “S&P500 Buyback Index” rispetto all’indice S&P500. L’indice Buyback è composto dalle 100 imprese (dello S&P500) che hanno il rapporto buyback più elevato: cioè hanno il rapporto più alto tra la somma pagata per il riacquisto di proprie azioni negli ultimi 12 mesi e la propria capitalizzazione di borsa. Nel grafico ho confrontato l’andamento di questo indice Buyback con l’indice SP500, entrambi sono in USD e includono i dividendi. Se l’andamento a cinque anni dell’indice buyback ha superato l’indice SP500, nell’ultimo anno le società dell’indice buyback hanno reso quasi l’8% in meno, anche se i buyback hanno rappresentato il 93% degli acquisti netti effettuati sulla borsa americana nel primo trimestre del 2016.

Grafico 2: un confronto tra l’andamento a 5 anni tra l’indice SP500 (verde) e l’indice SP500 Buyback (linea bianca)

Grafico 3: un confronto tra l’andamento a 12 mesi tra l’indice SP500 (verde) e l’indice SP500 Buyback (linea bianca)

GLI ETF che permettono di investire nel settore BUYBACK

Da fine del 2014 sono stati quotati diversi ETF sulle borse europee ed americane che replicano gli indici “buyback”. Nel mese di gennaio del 2016 è stato quotato anche un ETF che replica l’indice delle società europee che effettuano più buyback. Nel Grafico 4 si vede l’andamento di alcuni di questi ETF dalla quotazione ad oggi. La linea bianca indica l’andamento dell’ ETF di questa categoria quotato da più tempo, la linea verde rappresenta l’andamento di un ETF non armonizzato (dunque fiscalmente penalizzante per investitori privati italiani) quotato negli USA dal mese di febbraio 2015, la linea viola indica l’ETF che replica l’indice europeo dei buyback, che è quotato da pochissimo tempo. In questo articolo non farò un confronto tra i singoli ETF della categoria per capire quale sia il prodotto migliore; mi interessa evidenziare come il momento scelto per creare alcuni nuovi ETF può essere un possibile un segnale di maturazione del comparto.

Grafico 4: l’andamento di vari ETF che replicano gli indici buyback dalla quotazione ad oggi

Infatti nel Grafico 5 è stato sovrapposto l’andamento dell’ìndice SP500 “Buyback” con gli ETF che replicano tale indice o indici dello stesso settore: si vede chiaramente come gli ETF (indicati in verde, rosso e viola) sono stati quotati proprio quando l’indice ha toccato i massimi storici assoluti.

Grafico 5: l’indice S&P buyback dal 1999 ad oggi e la data di inizio di quotazione di 3 ETF che investono nel settore

Come sono andati i “nuovi” fondi ed ETF settoriali in passato?

Il caso della quotazione degli ETF settoriali “buyback” in coincidenza con i massimi storici dell’indice non è una novità per il settore del risparmio gestito. Sotto riporto casi simili (alcuni positivi, alcuni negativi) che dimostrano che non bisogna investire nelle “novità” solo perché si tratta di una novità.

Caso A – Il settore robotica & automazioni: nel grafico A ho riportato l’andamento dell’indice delle imprese del settore “automazioni e robotica” e ho sovrapposto l’andamento di due ETF che replicano il settore, dall’inizio delle quotazioni degli ETF ad oggi; si vede chiaramente che questi due ETF sono stati quotati proprio quando il settore ha toccato i massimi storici. Questo non significa che l’investimento in questo settore non possa comunque andare bene in futuro, è per evidenziare solo che le quotazioni hanno coinciso con i massimi di mercato.

Grafico A: il settore automazioni e robotica

Caso B – il settore delle “terre rare”: nel grafico B viene illustrato l’indice delle imprese del settore terre rare (in bianco) dal 2008. E’ un caso un pò estremo, in quanto l’ETF armonizzato che replicava il settore (che era quotato sulle borse europee, tra cui Milano) è stato liquidato alcuni mesi fa, dunque vicino ai minimi di mercato (anche se non so se il settore abbia toccato il fondo, lo trovo paradossale). Non essendoci più l’ETF armonizzato diventa difficile investire nel settore per investitori italiani, molte imprese terre rare sono quotate in Canada, Australia ed in Cina. Nel grafico c’è l’ETF ‘rare earth’ non armonizzato quotato sulle borse americane, anche questo è stato quotato nel 2010 vicino ai massimi del mercato.

Grafico B: il settore delle “terre rare”

Caso C – il caso “clean energy” (energia pulita): nel grafico C viene confrontato l’andamento delle imprese del settore “clean energy” (linea bianca) dal 2004 ad oggi, con una SICAV che investe nel settore (linea rossa) e due ETF che replicano indici “clean energy (linea verde e linea viola). Anche qui si vede chiaramente come sia la SICAV che un ETF sono stati quotati in coincidenza con i massimi del comparto, mentre l’ETF quotato a Milano (in verde) è stato quotato dopo l’inizio del crollo. In questo caso la SICAV ha avuto un andamento migliore rispetto agli ETF riportati, però rimane vero comunque che i momenti scelti per l’inizio delle quotazioni in questo caso erano dei segnali “contrarian“!

Grafico C: il settore clean energy (energia pulita)

Caso D – il settore dell’uranio & energia nucleare: nel grafico D il confronto tra l’andamento dell’indice del settore imprese produttori di uranio e l’andamento di un ETF non armonizzato quotato negli USA che replica l’indice, evidenzia come l’ETF è stato quotato quando il mercato ha toccato un massimo delle quotazioni. Non ci sono ETF armonizzati di questo settore quotati sui mercati europei, perciò per investire in questo settore (che oggi potrebbe interessante per chi cerca un settore poco correlato ad altri mercati, ragiona a lunghissimo periodo ed ha un’elevata propensione al rischio) è necessario investire direttamente nelle imprese del settore. Sicuramente riprenderò l’argomento in un prossimo articolo.

Grafico D: un confronto tra l’indice delle imprese produttori di uranio (linea bianca) e l’ETF di settore (in verde)

Caso E – il settore delle imprese idriche (“water”): qui invece abbiamo un caso positivo di timing. Nel grafico E viene riportato l’indice del settore delle imprese idriche dal 2001 ad oggi, e viene confrontato con ETF e Sicav del settore. La Sicav già esisteva nel 2001, direi che questa Sicav è stata brava con il timing, evitando di far entrare i risparmiatori ai massimi. L’ETF settore water riportato in verde è stato quotato invece in coincidenza con i massimi relativi di periodo, comunque oggi l’ETF ha superato i massimi precedenti.

Grafico E: il settore idrico

Caso F – il settore agribusiness: un altro caso di timing positivo è quello dei fondi/Sicav ed ETF che investono nel settore agribusiness. Nel grafico F viene riportato l’indice del settore (linea verde) e l’andamento di un Sicav lussemburghese (linea viola) ed un ETF armonizzato (linea bianca); qui il timing di quotazione è stato giusto, coincidenti con i minimi del settore.

Grafico F: il settore agribusiness

Per concludere, investire in nuovi fondi comuni, Sicav o ETF può essere interessante solo se si tratta di un settore che abbiamo verificato come conveniente e dopo aver analizzato il grafico di lungo periodo del indice del settore o del mercato in cui il prodotto investe. Se investiamo in un prodotto nuovo solo perchè è “nuovo” rischiamo di entrare al momento sbagliato, almeno in un’ottica di medio-breve periodo.

_____________________________________________

Segnalo ai gentili lettori che il 27 aprile 2016 terrò un webinar gratuito, per iscrivervi potete contattarmi via email a info@idapagnottella.it

Copia gratuita di “Ahi banca”: chi vuole conoscere meglio le caratteristiche di ETF, fondi comuni, ETF non armonizzati, e altri strumenti può ricevere una copia gratuita del mio manuale (scritto insieme al consulente Roberto D’Addario) contattandomi sempre a info@idapagnottella.it

Tutti gli articoli precedenti della rubrica potete trovarli al seguente link: Corso Autodifesa

_____________________________________________