Fonte: Istock

Il secondo trimestre del 2025 potrebbe passare alla storia come il momento in cui il settore delle auto elettriche ha definitivamente abbandonato la sua narrazione monolitica centrata su Tesla. Lo segnala in un’analisi approfondita Gabriel Debach, market analyst di eToro, che fotografa un mercato in profonda trasformazione: multipolare, ipercompetitivo e sempre più orientato alla sostenibilità dei fondamentali.

“La leadership non è più un’eredità da amministrare, ma una conquista da rinnovare trimestre dopo trimestre”, scrive Debach.

Un’osservazione che ben sintetizza la pressione crescente sull’azienda di Elon Musk, oggi ancora rilevante ma non più dominante. L’arena competitiva si è infatti allargata, includendo giganti industriali come BYD, innovatori tecnologici come XPeng, e player emergenti come Li Auto, NIO e Rivian. La corsa si gioca su più fronti: volumi, margini, aggiornamenti software e soprattutto valutazioni di mercato.

XPeng brilla, Tesla arretra

Nel secondo trimestre, XPeng si è distinta come la migliore performer del settore con un rendimento borsistico superiore al +55%, ribaltando i volumi rispetto al 2024. È un’eccezione che conferma la regola: oggi i mercati premiano chi riesce a combinare crescita e credibilità.

Al contrario, Tesla perde oltre il 21% e resta distante circa il 35% dai massimi, penalizzata da una narrativa più fragile e da un business sempre più esposto alla pressione sui margini. BYD, nonostante abbia registrato 14 massimi storici nel corso dell’anno, è ora in “correzione tecnica” con un -20%, segnale di una corsa ai volumi che sta comprimendo la redditività.

Valutazioni eccessive?

Le valutazioni raccontano molto più dei bilanci, ricorda l’esperto di eToro. Tesla si conferma come il titolo che “polarizza” il comparto: P/E forward oltre 150x e trailing anch’esso su livelli estremi. Nessun altro produttore automobilistico si avvicina a questi multipli, sintomo di una valutazione da tech stock più che da industria pesante.

Il problema, sottolinea Debach, è che in un contesto di crescita rallentata e margini in flessione, questa forchetta potrebbe diventare insostenibile. BYD segue con multipli forward attesi intorno alle 30x: più moderati, ma comunque oggetto di attenzione in un mercato che inizia a selezionare con rigore. L’esperto segnala anche la posizione di SAIC Motor, unica oltre Tesla a emergere per un P/E trailing significativamente elevato.

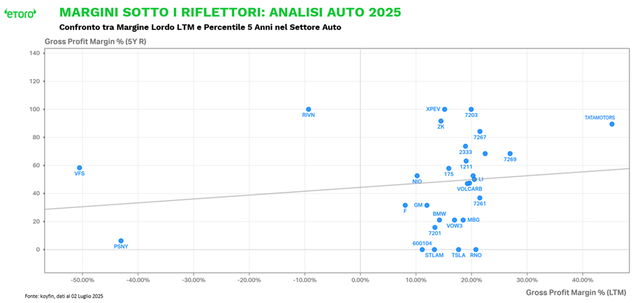

La nuova battaglia: difendere i margini

“Chi regge i margini, regge la narrazione”, osserva Debach. Un’affermazione che trova conferma nei dati (vedi grafico). I due nomi che dominano in alto a destra – dove pochi arrivano – sono Tata Motors e Toyota. Tata vanta un margine lordo del 45,3%, nel percentile 89 rispetto agli ultimi 5 anni, mentre Toyota si conferma stabile con un 19,9% e nel percentile 100.

Segue un gruppo solido di marchi giapponesi e coreani – Honda, Suzuki, Kia, Hyundai, Mazda – tutti sopra il 20% di margine. BYD, con il suo 19%, riesce ancora a mantenere la redditività, mentre XPeng sorprende con un percentile 100 a fronte di un margine più modesto (15,2%).

Al centro del grafico troviamo la “vecchia guardia” europea e americana: BMW, Mercedes, Volkswagen, General Motors, Ford. Tutti sotto pressione, con margini compressi e prospettive incerte. E poi Tesla: 17,7% di margine lordo, ma percentile zero.

Il messaggio dei mercati è netto: chi è in alto, ha redditività; chi è a destra, ha storia; chi è al centro, ha tempo. Ma chi è in basso, ha un problema. E oggi, come ricorda Debach, il tempo, nei mercati, costa caro.

Il Q2 2025 non ha ancora sancito la fine della leadership Tesla. Ma è senza dubbio il trimestre in cui il mercato ha smesso di considerarla scontata. Da qui in avanti, sarà una lotta per riconquistarla, trimestre dopo trimestre.