Sale il numero di grandi banche convinte che la corsa dei listini azionari sia destinata a interrompersi in concomitanza con un’inversione del ciclo aziendale. HSBC, Citigroup, Bank of America Merrill Lynch e Morgan Stanley hanno elencato le prove che i mercati globali attraversino l’ultima tappa di una fase rialzista.

Tra i segnali principali citati dagli analisti delle big di Wall Street figurano la rottura del rapporto duraturo tra azioni, bond e materie prime, e il fatto che gli investitori ignorino i dati e i fondamentali in termini di valutazioni dei titoli finanziari. Significa che i mercati azionari e obbligazionari rischiano di subire un calo pesante.

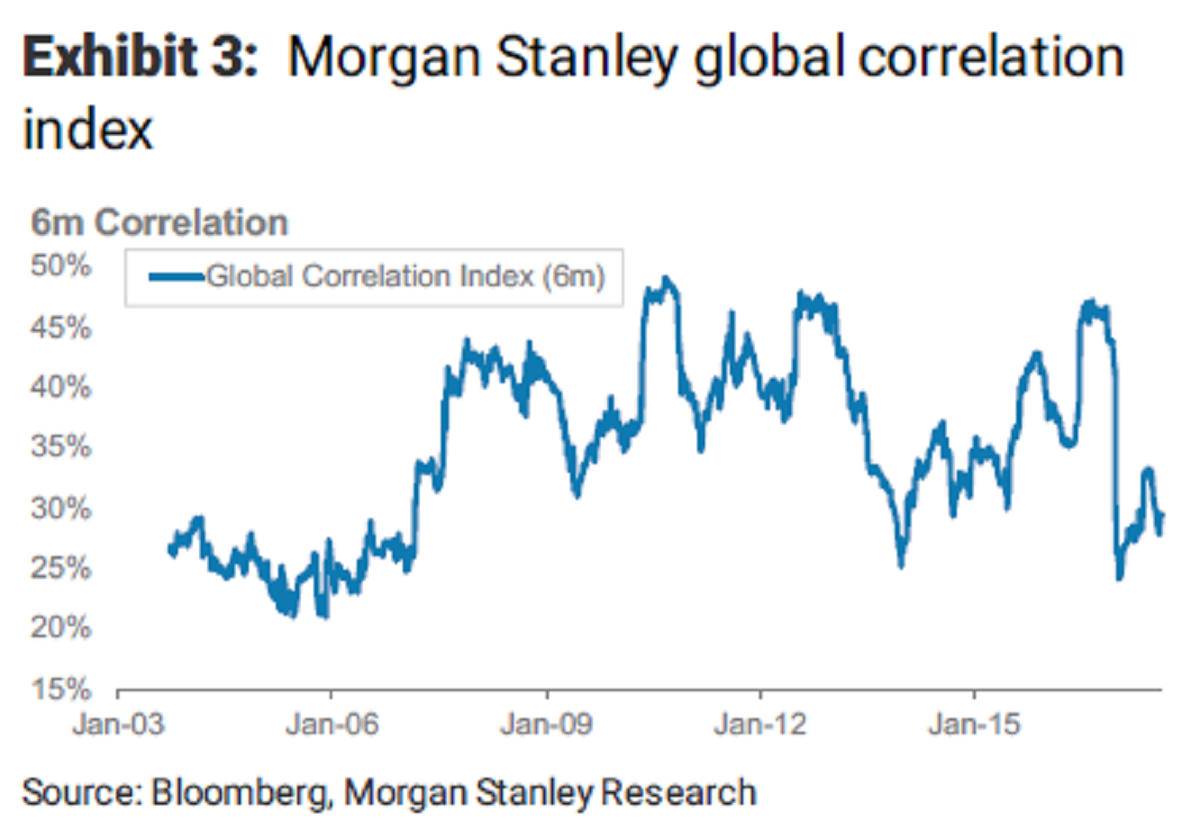

“L’azionario è sempre meno legato al Forex, il Forex è sempre meno legato ai tassi e tutti i mercati sono meno sensibili all’andamento dei prezzi del petrolio”. Questa mancanza di correlazione è un segnale allarmante secondo Andrew Sheets, il chief cross-asset strategist di Morgan Stanley.

In una nota l’analista cita il modello della banca sui rapporti sopra citati. L’indice evidenzia come sono passati quasi dieci anni dall’ultima volta che gli asset del mondo erano così poco correlati tra loro. Questo anche dopo che in agosto l’azionario Usa ha perso terreno (indice S&P 500 in calo di circa il 2% dai massimi assoluti) a braccetto con il mercato del credito ad alto rendimento.

A innescare le vendite questo mese sono state le difficoltà politiche incontrate dall’amministrazione Trump nel gestire le violenze razziali consumatesi in Virginia e la crisi diplomatica con la Corea del Nord, che continua a rappresentare una seria minaccia nucleare per gli Stati Uniti.

Mercati, trader cercano scuse per rimanere rialzisti

Come avvenuto prima della grande crisi finanziaria del 2007 gli investitori valutano gli asset dei mercati in base ai rischi legati a un settore specifico, sottovalutando i fattori generici esterni, come i dati manifatturieri e le valutazioni di mercato.

È come se i trader cerchino delle scuse per rimanere rialzisti: è in fatti in questi casi che i rappori tradizionali tra le classi di asset tendono a saltare.

“I rapporti macro e micro confermano l’idea che siamo nella fase finale del ciclo e non è un caso che l’ultima volta che abbiamo avuto valori così bassi eravamo nel periodo 2005-07”, scrive Sheets nella nota in cui l’analista consiglia di aumentare l’esposizione alla Borsa Usa, riducendo invece quella nei bond societari, dove i settori di consumi ed energia la fanno da padrone.

L’appetito per il rischio viene aiutato inoltre dalla bassa volatilità in azioni, bond e valutario, sempre secondo Morgan Stanley. Nonostante le turbolenze delle ultime due settimane abbia ravvivato l’indice cosiddetto della paura, il CBOE resta ben impostato per registrare il terzo calo annuale consecutivo.

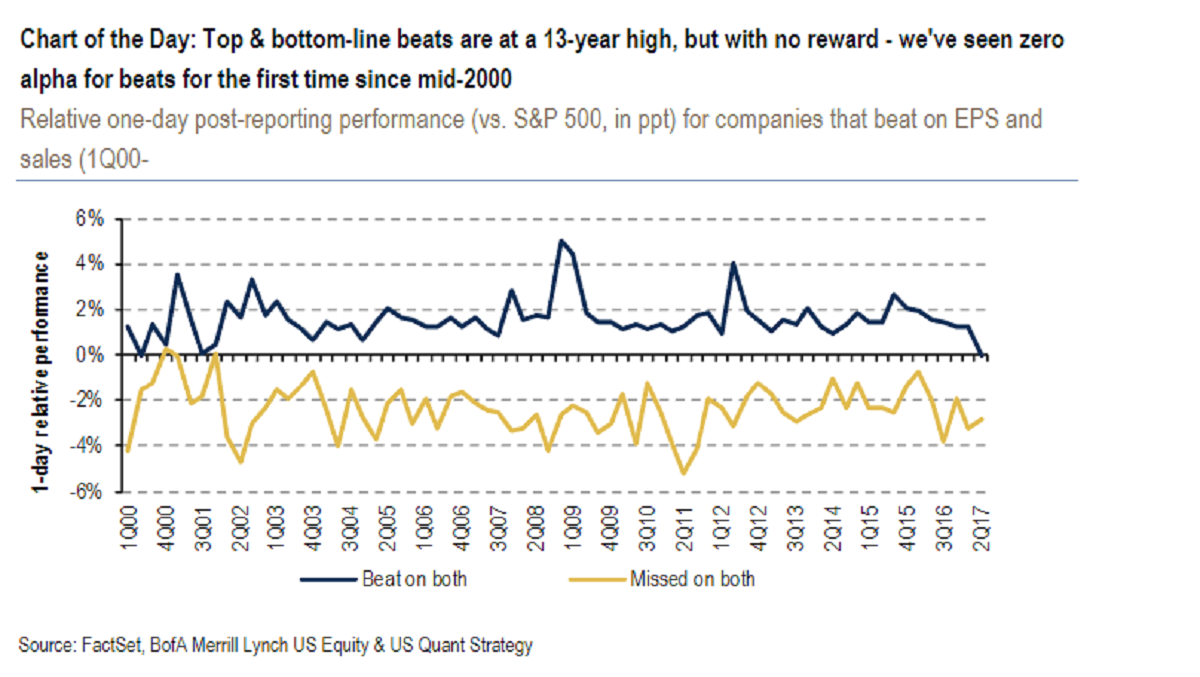

Anche gli analisti di Citigroup e HSBC sono d’accordo con la tesi di Sheets, mentre lo strategist di Bank of America Merrill Lynch Savita Subramanian pone l’accento su un altro punto interessante: gli investitori stanno prestando poca attenzione agli utili aziendali. È un altro indice del fatto che il motore globale dei mercati finirà presto la benzina.

Per la prima volta dalla metà degli Anni 2000, le società che hanno fatto meglio delle stime degli analisti in fatto di utili e fatturato in 11 settori diversi non sono state premiate particolarmente dai mercati, secondo i calcoli della banca. Il tutto mentre i prezzi dei titoli quotati alla Borsa Usa non sono stati così alti dal 1929 e il 2000.