Fonte: getty

I mercati guardano con crescente attenzione al boom dell’intelligenza artificiale. Non tanto per decretarne la fine, quanto per capire quando l’entusiasmo rischia di trasformarsi in eccesso. In una nota ai clienti, gli strategist di Goldman Sachs — Dominic Wilson e Vickie Chang — invitano gli investitori a osservare cinque indicatori chiave che, alla fine degli anni Novanta, anticiparono lo scoppio della bolla dot-com.

Oggi – spiegano gli esperti – il mercato non si trova ancora in una fase paragonabile al 1999, bensì più simile al 1997: due anni prima del punto di rottura. Tuttavia, con l’estendersi del ciclo di investimenti in IA, il rischio è che gli squilibri tipici delle grandi bolle diventino via via più visibili, soprattutto se i prezzi degli asset continuano a correre più velocemente dei fondamentali.

1. Il picco degli investimenti

Il primo segnale riguarda la spesa in conto capitale. Alla fine degli anni Novanta, gli investimenti in tecnologia e telecomunicazioni raggiunsero livelli “insolitamente elevati”, arrivando a circa il 15% del Pil statunitense nel 2000, proprio alla vigilia dello scoppio della bolla.

Oggi l’attenzione è rivolta alle big tech: Amazon, Meta, Microsoft, Alphabet e Apple sono sulla traiettoria di circa 349 miliardi di dollari di capex nel 2025, gran parte dei quali legati all’IA. Storicamente, ricorda Goldman, quando i prezzi degli asset diventano molto elevati, finiscono per influenzare direttamente le decisioni di investimento reale.

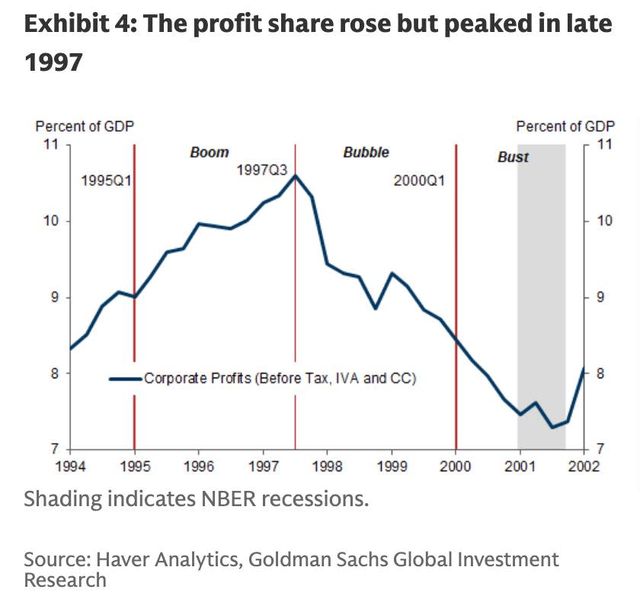

2. Profitti: il rischio di un’inversione

Un altro campanello d’allarme riguarda la redditività. Negli anni Novanta, i profitti societari raggiunsero il picco già nel 1997 e iniziarono a calare mentre i mercati azionari continuavano a salire. La bolla, quindi, si gonfiò anche in presenza di una redditività in deterioramento.

Oggi i numeri restano solidi: il margine netto medio dell’S&P 500 è intorno al 13,1%, sopra la media quinquennale. Ma Goldman sottolinea che, nel ciclo dot-com, la flessione dei profitti arrivò ben prima della fine del rally azionario.

3. Debito aziendale sotto osservazione

Alla vigilia del 2000, l’aumento degli investimenti combinato con il calo dei profitti spinse il settore corporate verso un deficit finanziario. Il rapporto tra debito e profitti toccò il massimo nel 2001.

Nel contesto attuale, alcune spese in IA sono finanziate a debito — come nel caso di Meta, che ha emesso 30 miliardi di dollari di obbligazioni — ma nel complesso le aziende appaiono più prudenti. Gran parte dei capex è coperta da flussi di cassa e il livello di indebitamento relativo resta molto inferiore a quello dell’era dot-com.

4. Il ruolo della politica monetaria

Negli anni Novanta, il ciclo di tagli dei tassi della Federal Reserve contribuì ad alimentare l’euforia dei mercati. Anche oggi la politica monetaria torna al centro dell’attenzione: la Fed ha già avviato un percorso di riduzione dei tassi e il mercato sconta ulteriori tagli.

Secondo Goldman, tassi più bassi e abbondante liquidità possono fungere da acceleratore per i mercati azionari, aumentando il rischio di valutazioni eccessive. Un timore condiviso anche da altri grandi investitori, come Ray Dalio.

5. L’allargamento degli spread di credito

Un segnale spesso sottovalutato, ma cruciale nella fase finale della bolla dot-com, fu l’andamento degli spread di credito. Secondo l’analisi di Goldman Sachs, negli anni che precedettero il crollo dei titoli internet, gli spread iniziarono progressivamente ad allargarsi, anticipando il deterioramento delle condizioni finanziarie.

Gli spread di credito misurano il premio richiesto dagli investitori per detenere obbligazioni societarie rispetto a titoli considerati privi di rischio, come i Treasury. Quando questo differenziale aumenta, significa che il mercato percepisce un rischio più elevato e chiede una remunerazione maggiore per finanziarlo.

Negli anni Novanta, questi segnali emersero almeno due anni prima del crollo definitivo. È per questo che Goldman Sachs non parla di una fine imminente del boom dell’IA, ma invita a una lettura più attenta dei dati macro e finanziari. La storia – concludono gli analisti – non si ripete mai allo stesso modo, ma spesso ne ricalca i tratta principali.