L’euro viene ormai percepito da un numero crescente di osservatori ed economisti come il problema e non la soluzione dei problemi legati alla performance scarsa dell’Europa in termini economici. Tanto che l’idea che un paese possa abbandonare l’euro viene ormai accettata e ritenuta una possibilità concreta, anche dai mercati.

D’altronde la Grecia stava per lasciare l’euro due anni fa, nel 2015, e diversi movimenti politici minacciano di fare lo stesso se saliranno al potere. Anche la comunità di economisti e intellettuali favorevoli al progetto di un’unione monetaria, come il premio Nobel per l’Economia Joseph Stiglitz e il sociologo tedesco Wolfgang Streeck, ha iniziato a chiedere un cambiamento di approccio e di strategia radicale da parte delle autorità europee.

La prima domanda da chiedersi sul piano prettamente economico è quali sarebbero le conseguenze di un ritorno alla valuta nazionale, che si svaluterebbe alimentando l’inflazione e riducendo il potere di acquisto delle famiglie. Sul breve termine l’impatto sarebbe estremamente negativo, ma sul lungo termine potrebbero esserci vantaggi notevoli per alcuni paesi. La questione piu’ controversa riguarda i debiti privati e pubblici denominati nella nuova moneta.

Gli agenti ed enti nazionali che hanno debiti denominati in euro sarebbero in grado di ripagare la passività con la lira o il franco francese? Se la risposta è no, saranno in grado di evitare che le loro finanze facciano crac malgrado l’incremento del debito? Quali sarebbero invece le conseguenze per i paesi che hanno accumulato asset stranieri e per quei governi che vantano condizioni di surplus?

Ebbene, con il ritorno alla lira, che si rivaluterebbe dell’1%, l’Italia sarebbe il paese dell’area euro che avrebbe meno problemi economici e che correrebbe meno rischi in termini di debito pubblico. E’ il risultato sorprendente di uno studio di un rinomato istituto francese. Dopo una svalutazione significativa, la lira sul lungo termine finirebbe per stabilizzarsi e addirittura avrebbe il potenziale di apprezzarsi dell’1% rispetto all’euro.

Non solo, dall’analisi dell’Osservatorio Economico Francese (OFCE), in illustre istituto di ricerche economiche e politiche, emerge una conclusione che lo stesso team di studiosi definisce “inaspettata”: i costi di un’uscita dall’Eurozona non sono probabilmente così alti come si è portati a pensare per paesi in deficit come Italia e Spagna, mentre sono piu’ elevati del previsto per i paesi in surplus che potrebbe subire perdite di capitali, una conseguenza di default o svalutazioni.

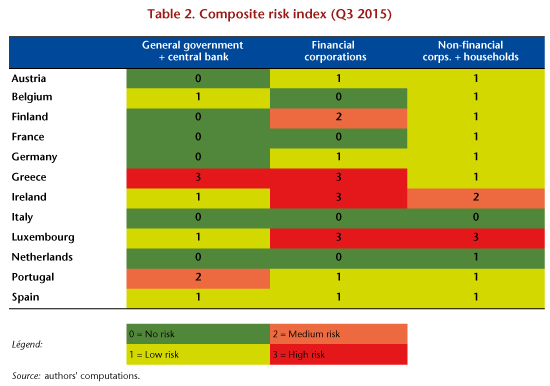

Addirittura se si prende in considerazione i rischi per i bilanci dei singoli paesi in caso di ritorno alla lira, (bilancio del settore pubblico e della banca centrale, bilanci delle aziende private e delle famiglie e bilanci delle banche), l’Italia è l’unico paese che non correrebbe alcun pericolo per i bilanci citati e anche Olanda e Francia presentano rischi bassi, limitati alle aziende non finanziarie e alle famiglie.

Queste conclusioni dovrebbero servire da leva negoziale per Italia e la Francia nelle trattative sul futuro della regione che vengono intavolate con i paesi piu’ virtousi dell’area euro.

Due scenari: uscita di un paese e fine dell’euro

Due sono gli scenari presi in esame da Cédric Durand (professore dell’Università Sorbona di Parigi) e dall’economista Sébastien Villemot: l’uscita dall’area della moneta unica di un solo paese e la rottura dell’intera Eurozona. L’analisi si basa sul concetto di attivi e “passività rilevanti”, ovvero quegli asset che per motivi legali o economici non saranno ridenominati nella nuova valuta dopo l’uscita dall’area euro.

Di fatto, il fattore piu’ importante per determinare quale debito o asset è rilevante è la legge in vigore: se per esempio un contratto finanziario dipende dalle leggi nazionali, è facile che il governo del paese che abbandona l’euro sarà in grado di ridenominarlo nella nuova divisa con l’approvazione di una nuova legge in parlamento.

Al contrario i contratti che seguono le leggi straniere resteranno in euro o saranno denominati in un’altra valuta se l’euro scompare. Nel primo caso è l’istituto o l’entità che ha concesso il prestito che paga per la perdita economica, nel secondo caso – quello della fine dell’euro – il rischio pesa invece sulle spalle del debitore. Il beneficiario di un prestito il cui debito è aumentato potrebbe sempre preferire la strada del default e imporre le perdite su chi ha conceduto il prestito.

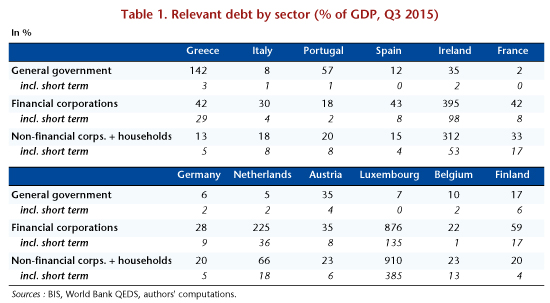

Nella tabella sotto riportata, i due autori del paper dell’OFCE, intitolato “Balance sheets effects of a euro break-up” ha stimato il valore dei debiti per paesi e settori finanziari, calcolando l’esposizione dei vari settori e paesi a una svalutazione della moneta successiva all’uscita dell’euro. Dal momento che i primi mesi dopo l’abbandono della moneta unica saranno i piu’ critici, con i tassi di cambio che impazziranno, è stata riportata anche la componente a breve termine del debito.