Q&A: Naylor-Leyland di Jupiter AM sull’opportunità offerta dall’oro, sulla “Shrinkflation” e sul denaro politico

L’oro e l’argento sono spesso considerati materie prime, ma sono molto di più. Ned Naylor-Leyland, gestore e head of gold and silver di Jupiter Asset Management, spiega perché ritiene che l’oro abbia un ruolo importante da svolgere in un portafoglio ben diversificato, ed il motivo per cui ciò si ottiene al meglio con una gestione attiva, combinando le allocazioni in oro, in argento e le azioni di società minerarie.

Perché ha senso investire adesso nell’oro?

C’è stato un forte aumento del prezzo dell’oro, da circa 1.500 dollari all’oncia all’inizio dell’anno a un massimo record di poco più di 2.000 dollari di recente. Nonostante ciò, molti investitori stanno ancora cercando di recuperare e sono sottopesati sui metalli monetari. Dietro i rally di oro e argento si nascondono l’impegno della Federal Reserve (Fed) statunitense per l’allentamento monetario, la crescita dei bilanci delle banche centrali e l’impennata della spesa pubblica, che alimenta la diffidenza nei confronti del dollaro. I rendimenti reali negativi implicano che molti detentori di Treasury statunitensi devono affrontare perdite aggiustate per l’inflazione, il che rende l’oro e l’argento attraenti come depositi di valore reale. Vediamo un proseguimento di questa tendenza, un ambiente ideale per i metalli monetari.

L’oro rappresenta una copertura contro l’inflazione o una protezione contro la deflazione?

Il prezzo dell’oro si muove di solito inversamente ai tassi d’interesse reali – il tasso d’interesse che esclude l’effetto dell’inflazione prevista: in questo modo può contribuire a difendere un portafoglio dagli effetti dell’inflazione. L’inflazione è spesso nascosta – rendendo difficile determinare la tempistica di un’allocazione sull’oro. Si pensi alla “Shrinkflation”, per cui i prodotti diventano più piccoli, ma mantengono il loro prezzo. Questo è un fenomeno ben noto. È più difficile da tracciare rispetto ai semplici aumenti di prezzo, ma è un buon esempio di come l’inflazione possa apparire “all’improvviso”. Mentre la deflazione esiste nella sfera monetaria, se si chiedesse alla gente per strada delle loro esperienze con l’inflazione, si farebbe fatica a trovare qualcuno che percepisce un calo del costo della vita. Studi accademici dimostrano che il 2-5% in oro, come allocazione fissa, è ottimale per la diversificazione del portafoglio.

Perché ha senso investire in un fondo che includa l’oro e l’argento e le società minerarie?

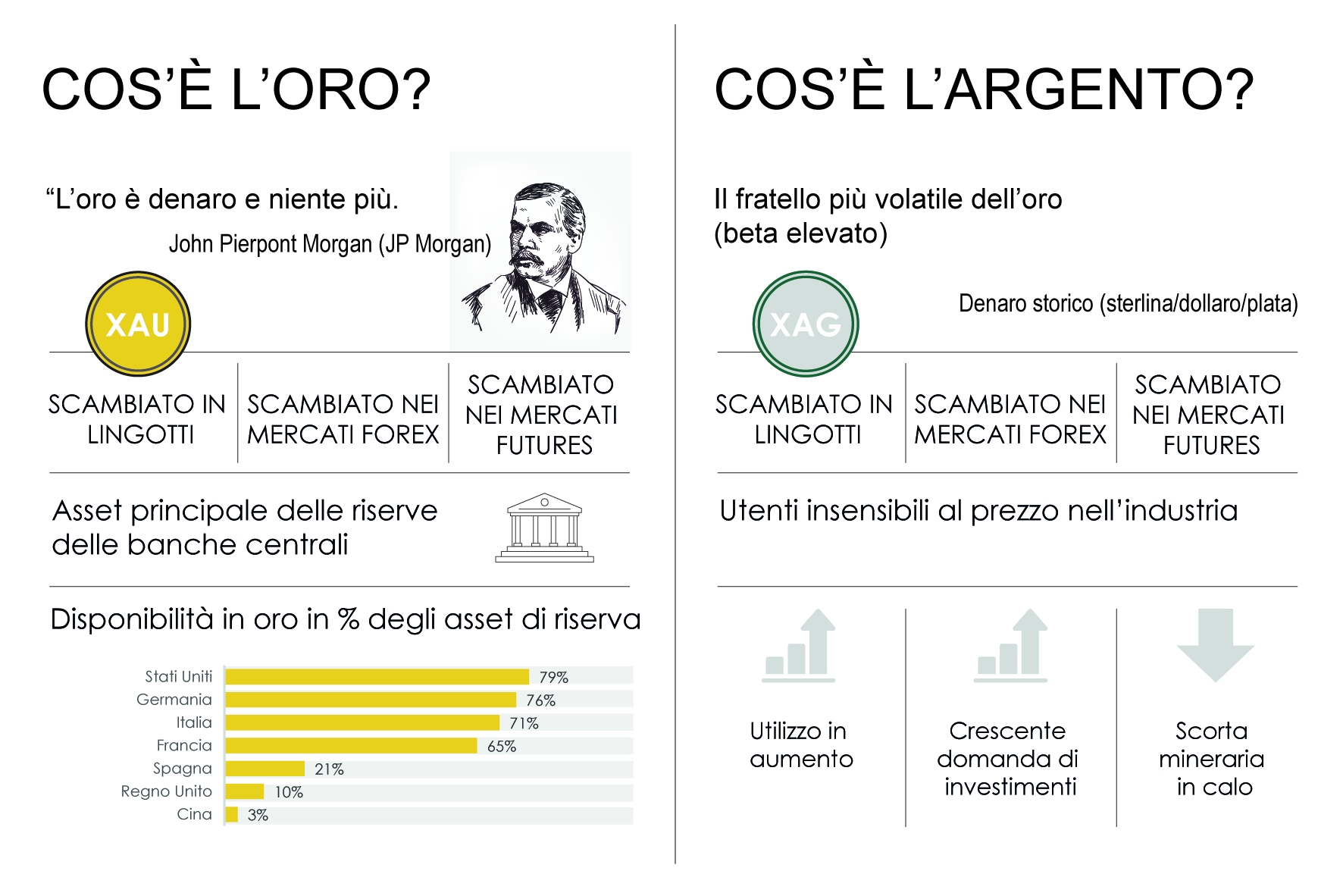

L’argento è attualmente scambiato in un range attorno ai 20 dollari statunitensi per oncia, ma vale la pena ricordare che nel 2011, quando i mercati erano anche in modalità “whatever it takes” l’argento ha raggiunto i 50 dollari statunitensi per oncia. L’oro e l’argento sono fratelli. Si è detto che l’oro è il denaro dei re, l’argento quello dei gentiluomini e delle gentildonne. L’argento di solito aumenta di valore più velocemente dell’oro quando i prezzi dei metalli preziosi aumentano, anche se cala più velocemente quando i prezzi diminuiscono. Pertanto, ha senso aumentare l’esposizione all’argento quando i prezzi aumentano e ridurla quando diminuiscono.

L’esposizione alle azioni di società minerarie che estraggono oro e argento offre anche il potenziale per generare rendimenti superiori quando i prezzi dell’oro e dell’argento sono in aumento, poiché le azioni delle società minerarie tendono a salire (e a scendere) più dei prezzi dei metalli stessi. Al momento, i servizi e le attrezzature minerarie stanno diventando meno cari e inoltre, a causa dell’allentamento fiscale e monetario, possiamo aspettarci che i prezzi spot dell’oro e dell’argento continuino a salire in modo sostenibile, quindi si tratta, di una opportunità molto solida, simile ad una opzione call per le azioni delle aziende minerarie che producono oro e argento. Inoltre, i prezzi di mercato più elevati per l’oro e l’argento non sono stati ancora pienamente considerati nelle valutazioni delle azioni minerarie. Infine, il settore dell’estrazione dell’oro ha visto quest’anno fusioni e acquisizioni per circa 20 miliardi di dollari, che potrebbero raddoppiare nei prossimi 3-6 mesi, a causa della crisi di esaurimento delle riserve tra i principali minatori d’oro.

Perché un fondo gestito attivamente piuttosto che un ETC?

Un approccio attivo alla gestione può significare che una piccola allocazione ad un fondo di questo tipo potrebbe potenzialmente offrire ad un portafoglio vantaggi simili a quelli di una grande posizione sull’oro puro come avviene, per esempio, con gli ETC. Un’altra ragione è che la governance è importante. È importante essere esposti ai lingotti immagazzinati e tracciati secondo i più alti standard globali e posizionarsi su società minerarie che operano con i più alti standard di governance e di benessere dei dipendenti. Un fondo gestito attivamente può farlo, ma non crediamo che un ETC possa offrire tali garanzie.

Ci sono altri motivi per investire nell’oro?

L’oro è la tradizionale copertura utilizzata dalle banche centrali e dalle istituzioni per proteggersi sia dall’inflazione che dal rischio sui mercati. Alcune delle più importanti banche centrali del mondo, tra cui gli Stati Uniti e la Germania, detengono una quota significativa delle loro riserve totali in oro. Inoltre, l’oro non è una valuta politica in quanto non è emesso da una banca centrale o da un governo. Al contrario, il dollaro statunitense è fortemente politicizzato e il suo ruolo privilegiato nel sistema finanziario globale è sempre più messo in discussione. Alcuni paesi, tra cui la Cina, stanno cercando di ricoprire il ruolo storicamente svolto dal dollaro, ad esempio, per comprare il petrolio. Se questa tendenza dovesse continuare, l’importanza del ruolo dell’oro potrebbe crescere.

I rendimenti passati non sono indicativi di pari rendimenti futuri e potrebbero non essere registrati nuovamente. I dati sulla performance non tengono conto delle commissioni e dei costi sostenuti per l’emissione e il rimborso delle azioni. Il valore degli investimenti e il reddito da essi derivante possono aumentare o diminuire e gli investitori potrebbero non recuperare nulla dell’importo originariamente investito. Per questo motivo, non è garantito che un investitore possa realizzare un profitto su un investimento e potrebbe perdere denaro. Le variazioni del tasso di cambio possono far aumentare o diminuire il valore degli investimenti esteri. 26457

La presente comunicazione è emessa da Merian Global Investors (UK) Limited (“Merian Global Investors”), The Zig Zag Building, 70 Victoria Street, Londra, SW1E 6SQ, Regno Unito. Merian Global Investors è registrata in Inghilterra e Galles (numero: 02949554) ed è autorizzata e regolamentata dalla Financial Conduct Authority (FRN: 171847).

Questa comunicazione è solo a scopo informativo. Nulla in questa comunicazione costituisce una consulenza finanziaria, professionale o di investimento o una raccomandazione personale. La presente comunicazione non deve essere interpretata come una sollecitazione o un’offerta per acquistare o vendere titoli o strumenti finanziari correlati in qualsiasi giurisdizione. Nessuna dichiarazione o garanzia, espressa o implicita, viene fornita in relazione all’accuratezza, completezza o affidabilità delle informazioni contenute nel presente documento, né intende essere una dichiarazione completa o un riepilogo dei titoli, dei mercati o degli sviluppi a cui si fa riferimento nel documento.

Tutte le opinioni espresse in questo documento sono soggette a modifiche senza preavviso e possono differire o essere contrarie alle opinioni espresse da altre aree aziendali o società all’interno dello stesso gruppo di Merian Global Investors a seguito dell’utilizzo di ipotesi e criteri diversi.

A Hong Kong questa comunicazione è emessa da Merian Global Investors (Asia Pacific) Limited. Merian Global Investors (Asia Pacific) Limited è autorizzata a svolgere attività regolamentate di Tipo 1 e Tipo 4 a Hong Kong. Questa comunicazione non è stata esaminata dalla Securities and Futures Commission di Hong Kong.

A Singapore questo documento è emesso da Merian Global Investors (Singapore) Pte Limited, che non è autorizzata o regolamentata dalla Monetary Authority of Singapore (“MAS”) a Singapore. Merian Global Investors (Singapore) Pte Limited è affiliata a Merian Global Investors. Merian Global Investors non è autorizzata o regolamentata dal MAS. Questo documento non è stato esaminato dal MAS.

In Svizzera la presente comunicazione è emessa da Merian Global Investors (Schweiz) GmbH, Löwenstrasse 16, 8001 Zurigo, Svizzera.

Merian Global Investors (UK) Limited, Merian Global Investors (Asia Pacific) Limited, Merian Global Investors (Singapore) Pte Limited e Merian Global Investors (Schweiz) GmbH fanno ora parte del Gruppo Jupiter.

Questa comunicazione è riservata ai soli investitori professionali, non agli investitori retail.