Italia verso la recessione e debito verso nuovi record, le previsioni di Mazziero Research

L’Italia rischia di entrare in recessione quest’anno e vedere il suo debito su nuovi livelli record. Molto dipenderà dalla durata del conflitto Russia-Ucraina e da come si concluderà. Questa la previsione di Mazziero Research, guardando ai dati macro finora giunti e soprattutto alle tendenze che si stanno andando a creare. E così, dopo la revisione del mese scorso, la ricerca ha ulteriormente rivisto al ribasso le stime sul Pil dell’Italia e al rialzo quelle sul debito per il 2022.

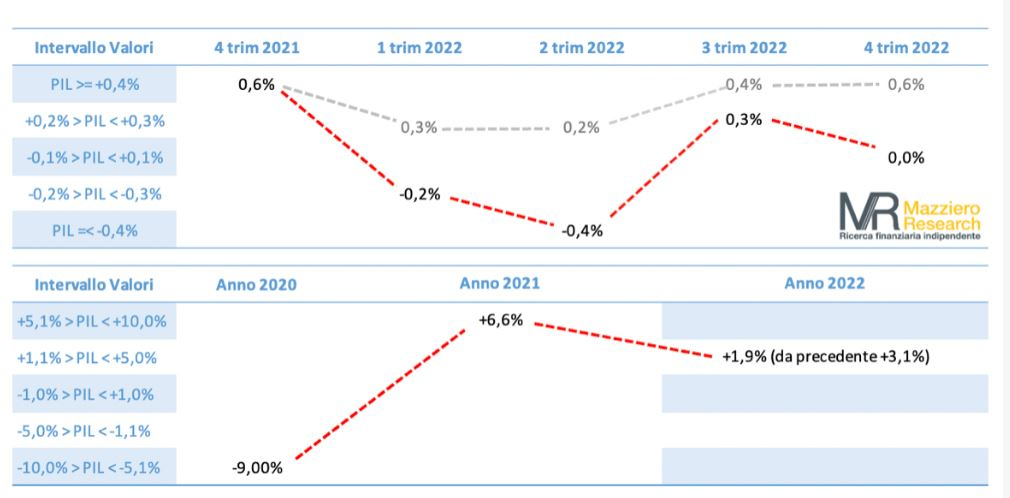

“Attualmente i dati del primo trimestre sono ancora incompleti e quindi ci troviamo in una condizione di incertezza – precisa – in tale contesto più che i numeri è importante considerare la tendenza che vede un rallentamento nel primo e secondo trimestre con un recupero nel terzo e un quarto trimestre sostanzialmente piatto”.

La contrazione della produzione già in atto prima del conflitto Russia-Ucraina, gli elevati prezzi energetici e il disavanzo della bilancia commerciale portano a indicare una crescita negativa del primo trimestre dell’anno per -0,2%, di poco più ottimistica di quanto indicato dal governo nella prima stesura del Def (-0,5%).

Per il secondo trimestre Mazziero Research vede un ulteriore calo del Pil italiano a -0,4%, sempre legato agli elevati costi energetici e alla ripercussione sulle esportazioni, pur considerando che la stagione primaverile rende meno necessaria l’importazione di gas (tuttavia occorre tenere presente che le importazioni di gas saranno necessarie per provvedere ai riempimenti degli stoccaggi per la stagione invernale). A questo proposito si considera che, anche nel caso le importazioni di gas non provenissero dalla Russia, saranno comunque soggette a prezzi elevati contribuendo allo sbilancio commerciale. Anche in questo caso, il governo nella prima stesura del Def sembra più ottimista indicando una “moderata ripresa della crescita trimestrale del Pil”.

E così, con due trimestri negativi consecutivi, l’Italia si troverebbe in recessione tecnica nella seconda parte dell’anno, ma probabilmente nel terzo trimestre si avrebbe un recupero, che al momento gli esperti di Mazziero Research quantificano in un debole +0,3%, non sufficiente comunque a controbilanciare il calo del trimestre precedente. La crescita in questo trimestre sarebbe comunque subordinata a un cessate il fuoco duraturo e comunque non sarebbe esente dalle incognite relative alle sanzioni verso la Russia e allo stato delle importazioni di gas.

Infine, il quarto trimestre verrebbe a questo punto stimato a crescita nulla, ma sarebbe fortemente condizionato ancora dai prezzi energetici presenti in quel periodo e alle relative importazioni. Naturalmente non solo l’esito del conflitto ma anche la sua durata potranno modificare significativamente i risultati economici per l’anno in corso.

“Resta sullo sfondo anche il tema della pandemia – ricorda la Mazziero Reserach – che ormai nella convinzione generale ci siamo lasciati alle spalle, ma che potrebbe invece ancora influire nel caso di varianti particolarmente aggressive”.

Quindi, tirando le somme, a livello annuo il computo delle variazioni trimestrali porterebbe a una crescita dell’1,9%, secondo Mazzero Reserach, ben al di sotto della precedente stima del +3,1% e della preliminare fatta a febbraio del +4,1%. Sulla crescita dell’intero anno il governo nella prima stesura del Def indica un quadro programmatico più ottimistico con una crescita annua del +3,1%, ma non esclude nel caso di scenario più sfavorevole una riduzione al +0,6%.

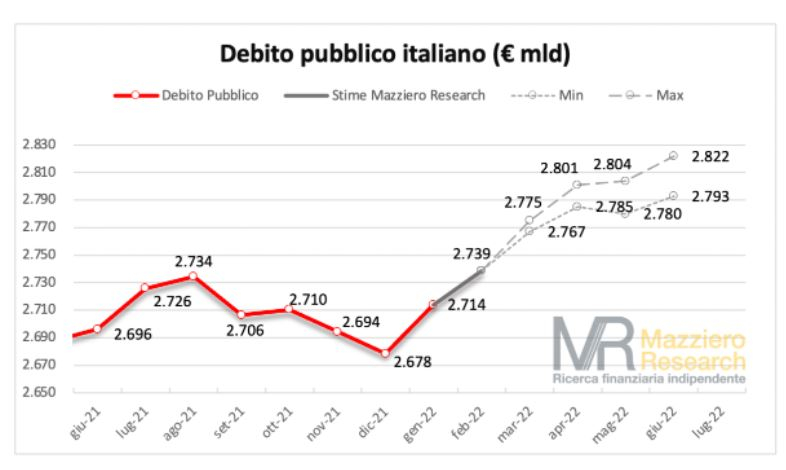

Per quanto riguarda il debito, a febbraio è visto salire a 2.739 miliardi, nuovo record storico e in forte aumento rispetto al mese precedente. Il debito continuerà a salire sino a giugno portandosi tra 2.793 e 2.822 miliardi, secondo Mazziero Research.

Il Tesoro ha anticipato alcune emissioni di titoli di Stato in prospettiva di futuri aumenti dei rendimenti: a fronte di rimborsi per 14,1 miliardi sono stati emessi titoli per 35,3 miliardi.

Breaking news

La Borsa di Hong Kong ha chiuso in ribasso, influenzata dal calo nel settore tecnologico e dalle tensioni geopolitiche in Medio Oriente. Mentre gli investitori si mostrano cauti, la Borsa di Shanghai si mantiene stabile grazie a misure governative.

eni ha annunciato l’avvio della produzione di elettricità dalla centrale a gas da 120 MW in Kazakistan, parte del progetto Mangystau Hybrid Power Plant. Questo traguardo rappresenta un passo avanti nello sviluppo della prima centrale ibrida del paese, che integra energia solare, gas e in futuro eolica, per fornire energia affidabile e a basse emissioni di carbonio.

Saipem ha annunciato l’aggiudicazione di un nuovo contratto di perforazione offshore dal valore complessivo di circa 260 milioni di dollari

La borsa di Tokyo ha chiuso con una performance mista: l’indice Nikkei ha subito una lieve flessione dello 0,17%, mentre il Topix ha guadagnato lo 0,45%. Gli investitori sono concentrati sugli sviluppi in Medio Oriente, con il prezzo del petrolio ancora elevato. Anche la borsa di Seul ha registrato un aumento con l’indice Kospi in crescita dello 0,74%.