Inflazione alle stelle erode potere d’acquisto degli italiani. Cosa evidenzia l’analisi del rapporto debito/Pil

Oltre allo scenario bellico in Ucraina c’è un altro tema che desta sempre più preoccupazioni ed è quello dell’inflazione che continua a crescere portandosi con se molte domande sugli effetti e sugli sviluppi futuri. In America l’inflazione è passata dai 7,5% di gennaio al 7,9% di febbraio, livelli ai massimi da 40 anni, mentre in Europa è salita al 6,2% e in Italia è ai massimi dal 1995 a quota 5,7%, livelli impensabili fino a qualche mese fa. Che impatto ha questo aumento dell’inflazione sul nostro debito pubblico che, come sappiamo, è molto elevato?

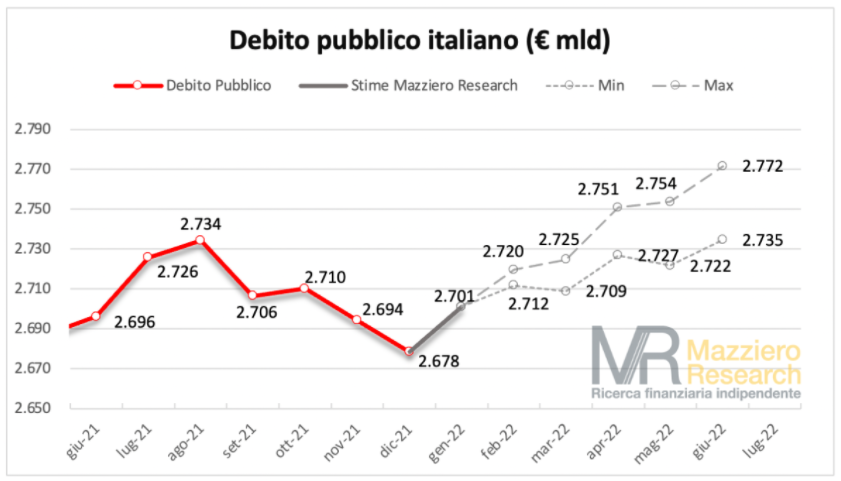

L’evoluzione del debito pubblico

Come si può osservare dal grafico, nel 2021 il debito pubblico ha intrapreso una dinamica discendente da agosto sino a fine anno, portandosi dal record storico di 2.734 miliardi ai 2.678 miliardi. Ciò che stupisce non è tanto la dinamica discendente che, come sottolinea Maurizio Mazzero, si verifica normalmente nella seconda metà dell’anno ma l’entità della diminuzione (56 miliardi) che supera anche quella straordinaria del 2019, prima dell’avvento della pandemia. Non dobbiamo comunque dimenticare che nel 2021 il debito è aumentato di 105 miliardi, molto meglio del 2020 quando salì di 163 miliardi, ma anche molto peggio dei 28 miliardi del 2019.

Sono dati che non possono farci esultare. Come si evince dal grafico, che riporta le stime della Mazziero Research, si può notare una forte ripartenza del debito pubblico già da gennaio. Il debito pubblico italiano potrebbe segnare nuovi record assoluti già nel primo semestre del 2022, arrivando a giugno in una forchetta che attualmente viene stimata dalla Mazziero Research tra 2.735 e 2.772 miliardi. Il dato ufficiale di giugno verrà pubblicato da Banca d’Italia verso la metà di agosto.

L’impatto dell’inflazione sul debito/Pil

Come si può vedere dal grafico, continua la corsa dell’inflazione anche in Italia e, dopo aver segnato il livello record di +4,8% a gennaio, il mese scorso ha registrato un altro aumento dello 0,9% su base mensile, arrivando così al 5,7% su base annua, livello che non si registrava da novembre del 1995.

Questa inflazione potrà favorire il rapporto debito/Pil, ma creerà una perdita non trascurabile del potere d’acquisto delle famiglie. Secondo Mazziero, il rapporto debito/Pil dovrebbe migliorare in modo consistente e anche se non si ha ancora il dato ufficiale dovrebbe trovarsi intorno al 150%, più probabilmente al 149,5%, in forte discesa dal 155,6% del 2020. A solo titolo di raffronto ricordiamo che nel 2019 il rapporto debito/Pil fu del 134,3%.

Infatti, come osserva Mazziero, un’inflazione elevata paradossalmente porta un effetto benefico per quando concerne i conti pubblici. Questo perché nel rapporto debito/Pil, il Prodotto interno lordo al denominatore non è il Pil reale (ovvero quello depurato dall’inflazione), bensì è il Pil nominale che tiene in considerazione dell’inflazione. Dunque, se aumenta l’inflazione allora cresce il Pil nominale e, come conseguenza dell’effetto denominatore, allora scende il rapporto debito/Pil.

Se da una parte l’inflazione tende a ridurre le pressioni rialziste del rapporto debito/Pil, di contro, come osserva Carlo Cottarelli, l’effetto dell’inflazione sui tassi d’interesse esercita indirettamente una pressione a rialzo sul rapporto debito/Pil. Infatti, a fronte di uno shock inflattivo, i creditori chiedono rendimenti superiori per compensare l’erosione del proprio capitale causata dalla maggiore inflazione. Di conseguenza, i tassi d’interesse nominali aumentano, incrementando la spesa per interessi che lo Stato deve pagare e portando quindi a un deficit maggiore. Il deficit maggiore si manifesta al numeratore del rapporto debito-Pil perché accelera l’accumulazione di nuovo debito. Nel lungo periodo, se l’inflazione non influisce sulla differenza tra tasso d’interesse e tasso di crescita del Pil, questi due effetti si “cancellano” a vicenda e quindi l’inflazione non ha un effetto sulla dinamica del rapporto debito-Pil.

L’effetto inflazione sui tassi di interesse

Tuttavia, nel breve periodo, mentre l’effetto denominatore della crescita del Pil nominale si manifesta completamente, l’effetto sui tassi d’interesse è soltanto parziale. Questo perché la stragrande maggioranza dei titoli di Stato non è indicizzata all’inflazione e ha una scadenza superiore all’anno. Di conseguenza, a fronte di uno shock inflattivo inatteso, il tasso d’interesse medio, anche assumendo che i titoli di nuova emissione riflettano il nuovo livello d’inflazione, non si adatta all’inflazione finché tutto il debito esistente non è stato rinnovato con l’emissione di nuovi titoli. In sostanza, l’inflazione erode la parte di debito pubblico che non è stata ancora rinnovata.

Come evidenzia Maurizio Mazziero in un’intervista concessa a FinanzaOnline (clicca qui), negli Stati Uniti la spirale inflattiva si sta diffondendo a macchia d’olio e comincia ad autoalimentarsi in un circolo continuo. I prezzi energetici vanno a colpire i beni di consumo generali e questo punto si trasla sui salari entrando in una spirale che si autoalimenta. In Europa non è ancora così, ma il rischio è che la spirale dei prezzi si materializzi anche in Europa e in Italia.

Ora il rischio è quello di una stagflazione (alta inflazione abbinata a bassa crescita) anche se Mazziero ritiene sia ancora prematuro parlarne visto che la crescita è ancora sostenuta: “le banche centrali dovranno rispondere e sarà interessante capire che effetti avranno tali strette monetarie, con il rischio che siano inefficaci nel contrastare la corsa dei prezzi. Sul fronte Bce ancora non ci sono indicazioni chiare, certamente si va verso la fine dell’era del QE e guardando all’Italia questo comporterà ripercussioni sui costi di finanziamento del debito pubblico”. Infine, Mazziero ricorda che “ogni 0,5% in più di rendimenti costa allo stato italiano tra i 2 e i 2,4 miliardi di euro l’anno di spesa per interessi in più”.

Breaking news

La Borsa di Tokyo ha registrato un aumento dello 0,46%, trainata dai titoli del settore chip e semiconduttori. Alphabet ha rivisto al rialzo le previsioni di spesa in conto capitale, alimentando l’ottimismo per la domanda di hardware per l’intelligenza artificiale. Anche la debolezza dello yen ha favorito gli scambi.

UniCredit archivia la prima metà del 2026 con numeri record, confermando la solida traiettoria di crescita del Gruppo. Il primo semestre si è chiuso con un utile netto di 6,1 miliardi di euro, in aumento del 3% rispetto allo stesso periodo dell’anno precedente

Tesla ha registrato un calo dei profitti nonostante un trimestre forte per il suo business automobilistico, a causa dell’aumento delle spese per l’intelligenza artificiale e i robot. La spesa è salita a 5,8 miliardi di dollari nel secondo trimestre, provocando la prima perdita di cassa in due anni. Le azioni Tesla sono scese del 4,2% nel trading after-hours a New York.

Alphabet Inc. ha incrementato le sue previsioni di spesa in conto capitale per il 2023 fino a 205 miliardi di dollari, alimentando le preoccupazioni degli investitori sulla disciplina fiscale nella corsa all’intelligenza artificiale. Il focus è sulla crescita del cloud, ma restano interrogativi sui ritorni degli investimenti.