Banche italiane e lo ‘storico’ sorpasso dei ricavi: meno orientate ai prestiti, più alla vendita di prodotti

“Stanno diventando sempre più negozi finanziari, le banche italiane: sembrano sempre meno orientate all’attività tradizionale, quella legata ai prestiti, e sempre più indirizzate a vendere prodotti di risparmio e anche assicurativi”. Inizia così la lunga analisi della Federazione autonoma bancari italiani (Fabi) sui bilanci 2020 delle banche italiane, nel quale mette in evidenza come si sta evolvendo il settore bancario del nostro Paese.

Meno prestiti e più vendita di prodotti: storico sorpasso per i ricavi delle banche

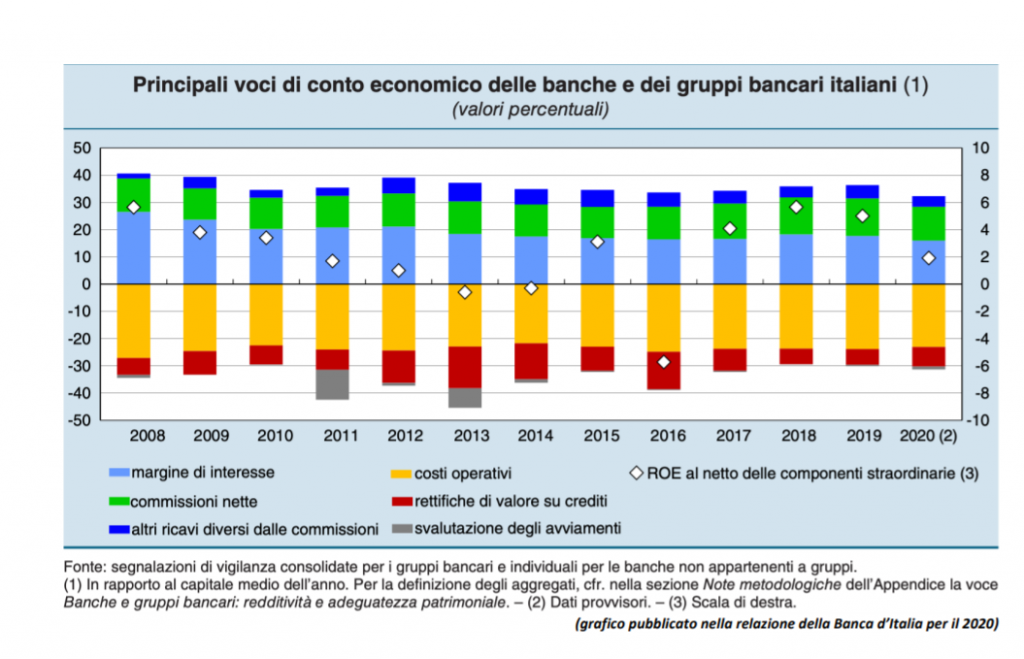

Dalla fotografia scattata dalla federazione guidata da Lando Sileoni emerge che le commissioni crescono (50,5% del totale), ma calano i ricavi da margine d’interesse (49,5%). Su 78,1 miliardi di euro di ricavi totali, infatti, oltre la metà, cioè 39,4 miliardi, arriva dalle commissioni mentre il credito garantisce ricavi per 38,7 miliardi: “La distanza tra le percentuali, 50,5% contro 49,5%, sembra irrilevante, ma in realtà si tratta di un ‘sorpasso’ storicamente importante che si riflette anche sulla clientela“, sottolineano dalla Fabi. Resta residuale, invece, la fetta definita “altri ricavi diversi dalle commissioni” nella quale sono ricomprese, tra altro, le attività di trading su titoli finanziari (a esempio la compravendita di azioni).

Fabi sottolinea che il settore sta però perdendo redditività: il roe (return on equity, ritorno sul capitale, cioè l’indice che misura la redditività di una banca) dopo aver toccato il picco nel 2018 attorno al 6% si è ulteriormente ridotto nel 2020, calando all’1,9% dal 5% dell’anno precedente.

Perchè le banche virano in questa direzione?

Ma perchè le banche preferiscono concentrarsi più sulla vendita di prodotti e meno sui prestiti? “Le banche – spiega Fabi – puntano su attività poco rischiose (la vendita di prodotti finanziari, appunto) e mettono in qualche modo in secondo piano i prestiti, ambito reso sempre più complesso anche per le regole stringenti, forse troppo, scritte in Europa. Le banche sostengono che i tassi di interesse particolarmente contenuti rendano poco redditizia l’attività creditizia. Una questione su cui si sofferma il sindacato che scrive: “Laddove le banche lamentano scarsi profitti col margine d’interesse, tuttavia, occorre notare che i costi della ‘provvista’ di denaro sono assai bassi: la raccolta diretta da clientela di fatto non è remunerata e la liquidità fornita dalla Banca centrale europea con le operazioni di rifinanziamento a lungo termine viene acquistata addirittura a tassi negativi”.

Di conseguenza, aggiunge il sindacato, “i finanziamenti a imprese e famiglie, anche se erogati a tassi d’interessi quasi irrilevanti, cioè di pochissimi punti percentuali, assicurerebbero comunque alle banche un margine di guadagno discreto, ancorché lieve e più contenuto rispetto a quello di qualche anno fa”.

Sileoni mette in guardia: con fase aggregazioni possibile “concorrenza sfrenata”

“La riduzione dei prestiti, e quindi dei ricavi derivanti da queste attività, è legata anche all’attenzione crescente della Banca centrale europea alla qualità del credito, con regole stringenti che portano a una riduzione degli impieghi: tuttavia ci sono spazi per le banche più lungimiranti che, per esempio, potrebbero finanziare le idee e i progetti delle imprese”, afferma il segretario Fabi, Lando Sileoni, secondo il quale bisogna tenere sotto stretta osservazione questa fase di aggregazioni che produrrà, nel settore bancario, una concorrenza sfrenata. “Per quanto riguarda i ricavi, occorre ricordare che i fondi di investimento stranieri, tra i principali azionisti delle banche italiane, sono interessati esclusivamente ai dividendi e più sono alti, più gli amministratori delegati delle stesse banche preservano le loro posizioni di vertice – sottolinea ancora Sileoni -. Tutto questo quadro potrebbe causare danni alla clientela bancaria, sia famiglie sia imprese, che, comunque, nell’ambito di un mercato libero e in piena concorrenza, potrà sempre scegliere le soluzioni più adeguate alle proprie esigenze”.

Breaking news

L’accordo di pace tra Stati Uniti e Iran ha spinto al rialzo i mercati asiatici, con un calo del prezzo del petrolio che ha incentivato gli investitori. L’indice Hang Seng di Hong Kong ha registrato un incremento dello 0,5%, mentre la Borsa di Shanghai ha chiuso con un aumento dell’1,61%.

I mercati dell’oro e dell’argento registrano un significativo rialzo, con l’oro spot che guadagna il 2,3% e l’argento spot che sale del 3,4%. Questo aumento è dovuto al rinnovato appetito per il rischio, seguito dall’accordo tra Stati Uniti e Iran e dalla prospettiva di riapertura dello Stretto di Hormuz.

La Borsa di Tokyo ha registrato un aumento del 5%, segnando un massimo storico, in seguito all’accordo tra Stati Uniti e Iran che pone fine alla guerra in Medio Oriente. Il Nikkei ha chiuso a 69.317,50 punti, con un incremento del 4,99%. I settori dell’elettronica e delle costruzioni hanno mostrato significativi guadagni, con Murata Manufacturing, Kioxia Holdings e Taisei in evidenza.

Christine Lagarde, Presidente della Bce, ha evidenziato come l’aumento dei prezzi energetici stia influenzando l’economia con effetti di secondo livello sempre più evidenti