Wall Street apre la stagione delle trimestrali: riflettori sulle banche, poi il test delle Big Tech

Fonte: Getty Images

Fari dei mercati puntati questa settimana sugli utili Usa con la consueta carrellata dei bilanci trimestrali, questa volta relativi al secondo trimestre del 2026, delle società appartenenti allo S&P 500. Secondo le elaborazioni di FactSet, gli utili aggregati delle società dello S&P 500 sono attesi in aumento del 23,3% rispetto allo stesso periodo del 2025. Per l’intero 2026, le aspettative indicano una crescita degli utili del 24,1%, confermando uno scenario ancora favorevole per le imprese quotate.

Le banche aprono la stagione delle trimestrali

Come consuetudine, ad aprire ufficialmente la stagione delle trimestrali, saranno domani i quattro maggiori istituti bancari statunitensi: JPMorgan Chase, Bank of America, Citigroup e Wells Fargo. I loro risultati rappresentano tradizionalmente un primo indicatore dello stato di salute dell’economia americana, poiché il settore bancario è strettamente legato all’andamento del credito, della qualità degli attivi e della domanda di finanziamenti.

Le attese sono complessivamente positive: JPMorgan dovrebbe registrare un utile per azione di 5,62 dollari su ricavi per 49,5 miliardi di dollari, mentre Bank of America è attesa a 1,12 dollari per azione e ricavi pari a 30,7 miliardi.

Entrambi gli istituti arrivano all’appuntamento dopo otto trimestri consecutivi superiori alle stime degli analisti. Più prudenti le aspettative su Citigroup e Wells Fargo: per la prima il consenso è stato leggermente rivisto al rialzo negli ultimi mesi, mentre sulla seconda pesano margini sotto pressione legati alla fase di riorganizzazione del business.

Nel complesso, per il comparto delle banche d’investimento e dell’asset management il mercato stima una crescita degli utili del 10,4% a fronte di un incremento dei ricavi del 10,7%, sostenuti soprattutto dall’attività di trading e dal business bancario tradizionale, mentre l’investment banking continua a mostrare una crescita più contenuta.

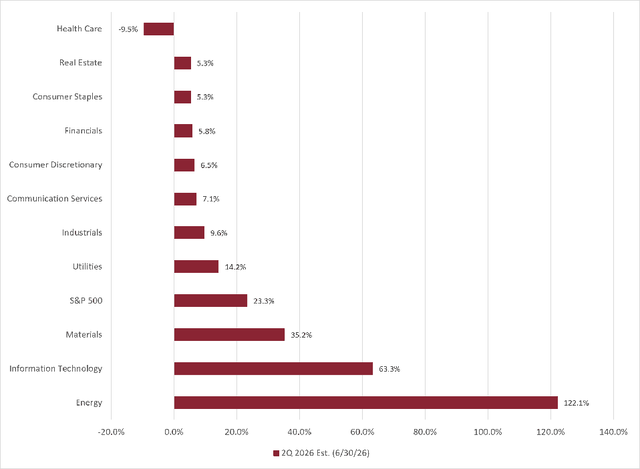

Energia in testa alla crescita degli utili

A livello settoriale, sarà il comparto energetico a guidare la classifica con una crescita tendenziale degli utili stimata al 122,9%, il tasso più elevato tra gli undici settori dello S&P 500. A sostenerlo è il rally del greggio: nel secondo trimestre 2026 la quotazione media del petrolio si è attestata a 92,55 dollari al barile, il 45% sopra il livello dello stesso periodo dell’anno precedente. Al secondo posto si colloca l’information technology, con una crescita tendenziale del 63,3%, trainata in particolare dal comparto dei semiconduttori. Resta invece isolata la sanità, unico settore dell’indice atteso in flessione su base annua.

Il quadro si capovolge sul fronte dei ricavi, dove è la tecnologia a guidare la crescita anno su anno, seguita dall’energia, con tutti gli undici comparti comunque previsti in territorio positivo. Sul piano aggregato, la crescita degli utili dello S&P 500 nel trimestre è stimata al 23,3%, mentre per l’energia gli analisti si attendono un’ulteriore accelerazione nei prossimi quattro trimestri, con tassi superiori al 35% fino al primo trimestre del 2027.

Dollaro più debole, possibile sostegno ai conti

Un ulteriore elemento favorevole potrebbe arrivare dall’andamento del cambio. Nel secondo trimestre il dollaro si è infatti leggermente indebolito rispetto allo stesso periodo del 2025, fattore che tende a favorire le multinazionali americane con una forte esposizione internazionale.

Secondo FactSet, circa il 42% dei ricavi delle società dello S&P 500 proviene dai mercati esteri. Le stime di Goldman Sachs indicano che una svalutazione del 10% del dollaro potrebbe tradursi in un incremento degli utili per azione dell’indice compreso tra il 2% e il 3%. Tra tutti i comparti, quello tecnologico è il più esposto ai ricavi internazionali e potrebbe quindi beneficiare maggiormente dell’effetto cambio.