Treasury, rendimento schizza al 5,1%, il mercato torna a fare i conti con inflazione e debito

Fonte: getty

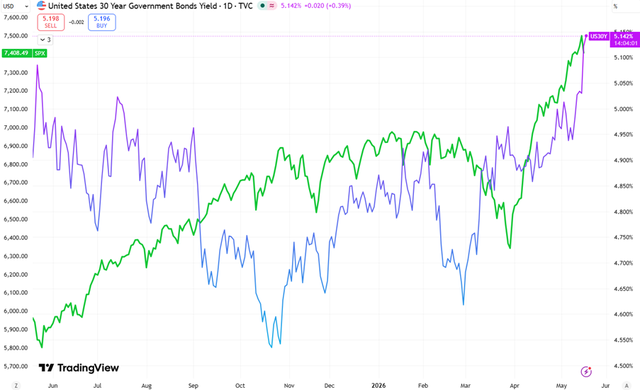

Il ritorno del Treasury trentennale americano sopra il 5% segna un passaggio che gli operatori non considerano più soltanto tecnico. Il rendimento del bond governativo Usa ha toccato il 5,148%, in rialzo di oltre 50 punti base rispetto ai minimi di fine febbraio, quando viaggiava intorno al 4,6%.

Secondo Gabriel Debach, market analyst di eToro, il movimento riflette il riemergere di tre temi che il mercato sperava di archiviare: inflazione, debito pubblico e costo del capitale. L’idea di una Federal Reserve pronta a tagliare i tassi entro il 2026 si è progressivamente ridimensionata e oggi il mercato inizia persino a prezzare la possibilità di nuovi rialzi.

L’analista osserva come la probabilità di tassi invariati, che fino a poche settimane fa sfiorava il 90%, sia scesa sotto il 50%, mentre stanno emergendo probabilità implicite di nuove strette monetarie. Uno scenario che, aggiunge, dovrà però confrontarsi con le pressioni politiche e con il clima pre-elettorale in vista delle midterm americane.

Wall Street continua a correre grazie agli utili

In condizioni normali, rendimenti obbligazionari così elevati dovrebbero comprimere le valutazioni azionarie. Eppure Wall Street continua ad aggiornare i massimi storici.

La spiegazione, secondo Debach, è tutta nella forza degli utili societari. La stagione delle trimestrali del primo trimestre 2026 si sta infatti rivelando tra le più robuste degli ultimi anni. Con il 91% delle società dello S&P 500 che ha già pubblicato i risultati, l’84% ha battuto le attese sugli utili e l’80% quelle sui ricavi.

La crescita aggregata degli utili ha raggiunto il 27,7% su base annua, il livello più elevato dal quarto trimestre del 2021, mentre i ricavi salgono dell’11,4%, massimo dal 2022. Anche i margini netti segnano un nuovo record storico: il dato medio dello S&P 500 è arrivato al 14,7%, il livello più alto da quando FactSet monitora la serie nel 2009.

Tecnologia e AI restano il motore del mercato

Il cuore della crescita continua a essere la tecnologia. Il comparto Information Technology registra un incremento degli utili del 51%, con ricavi in aumento del 29,2%. Nvidia e Micron, sottolinea Debach, spiegano una quota rilevante dell’espansione del settore.

Anche Communication Services corre, con utili in crescita del 48,9%, ma la spinta si concentra soprattutto su Alphabet e Meta. È qui che emerge uno dei punti centrali dell’analisi: la crescita degli utili appare sempre più ristretta a un gruppo limitato di società capaci di beneficiare della nuova ondata legata all’intelligenza artificiale.

Debach sottolinea che non si sta assistendo a un entusiasmo generalizzato sull’economia americana, bensì a una “scarsità di crescita percepita”. In un contesto caratterizzato da crescita nominale più debole, debito elevato e costo del capitale in aumento, il mercato continua a premiare le aziende considerate in grado di espandere produttività e margini grazie all’AI.

Valutazioni elevate, ma senza eccessi

È anche per questo motivo che il mercato americano appare contemporaneamente caro e non troppo caro. A Wall Street l’indice S&P 500 continua a muoversi sui massimi storici, ma il rapporto P/E forward dell’indice resta intorno a 21,1 volte, un livello ancora inferiore alla media degli ultimi tre anni.

L’analista di eToro spiega che il multiplo fatica a espandersi con la stessa velocità dei prezzi perché gli utili crescono più rapidamente delle quotazioni. In altri termini, il denominatore del rapporto prezzo/utili continua a sorprendere positivamente, limitando l’effetto dell’espansione dei corsi azionari.

Anche il fronte geopolitico sembra confermare questa impostazione. Durante l’ultima earning season il termine “Middle East” è stato citato in 211 conference call dello S&P 500, record degli ultimi dieci anni. Eppure, l’88% delle aziende che hanno menzionato il conflitto e fornito guidance annuale ha mantenuto o migliorato le proprie stime sugli utili.

Premio al rischio ancora elevato, ma il margine di errore si restringe

Il punto cruciale resta il rapporto tra azioni e obbligazioni. Con il Treasury trentennale stabilmente oltre il 5% e il forward P/E dello S&P 500 a 21,1 volte, il premio per il rischio azionario rispetto ai bond resta elevato.

Questo, osserva Debach, non implica necessariamente un’imminente correzione dei listini. Significa però che il margine di errore si sta riducendo. Il mercato, infatti, sta scommettendo con crescente convinzione su una crescita degli utili forte, concentrata e duratura, mentre il quadro macroeconomico continua a inviare segnali di cautela.