Fonte: Istock

Il 2025 è stato finora un anno d’oro per Wall Street. Con un guadagno di circa il 13% dall’inizio di gennaio e un terzo trimestre che si avvia a chiudersi con un rialzo superiore al 7% (dati FactSet), l’S&P 500 è pronto a entrare nella fase statisticamente più favorevole dell’anno: il quarto trimestre.

Un 2025 da record per l’S&P 500

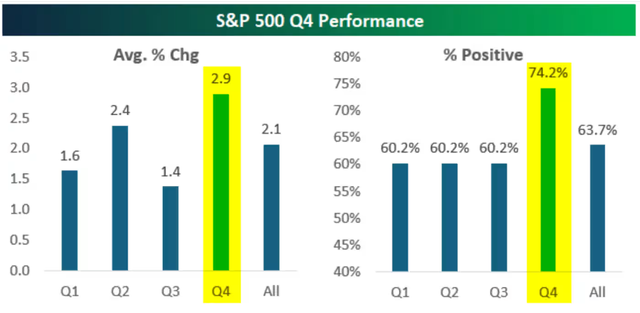

Secondo le elaborazioni di Bespoke Investment Group, dal 1928 a oggi l’indice ha registrato in media un guadagno del 2,1% a trimestre. Ma l’ultima parte dell’anno si distingue nettamente: ottobre, novembre e dicembre hanno offerto in media un +2,9%. Una stagionalità che diventa ancora più significativa nei casi in cui l’indice abbia già messo a segno un risultato positivo nei primi tre trimestri: in questo scenario, la media storica del quarto trimestre balza al +4,4%, con performance positive nell’83,1% degli anni osservati.

“Il vantaggio del quarto trimestre si è fatto più evidente soprattutto negli ultimi trent’anni”, sottolineano gli esperti di Bespoke, spiegando che la tendenza rialzista si è consolidata in epoca recente, riflettendo probabilmente sia fattori macroeconomici sia elementi stagionali legati alla chiusura d’anno e ai flussi di portafoglio.

L’anno in corso ha già consegnato numeri di rilievo agli investitori americani. L’S&P 500 ha toccato nuovi massimi storici a settembre, trainato dalla corsa dei titoli tecnologici e dall’ottimismo sul ciclo economico. L’indice ha inanellato cinque mesi consecutivi di rialzo, una striscia positiva che non si vedeva da tempo, e il Nasdaq Composite ha messo a segno un guadagno ancora più robusto, sostenuto dall’euforia per l’intelligenza artificiale e dalle aspettative di utili in crescita.

Fed, lavoro e crescita: il contesto macro

Il rally di quest’anno si colloca all’interno di un contesto macroeconomico in cui la Federal Reserve ha cambiato passo, tornando a ridurre i tassi d’interesse dopo il ciclo restrittivo iniziato nel 2022. A settembre, la banca centrale ha tagliato di un quarto di punto il costo del denaro, segnalando la possibilità di ulteriori interventi nei mesi a venire. La prospettiva di una politica monetaria più accomodante ha alimentato il sentiment positivo degli investitori, favorendo la corsa dei listini.

Nel frattempo, l’economia americana continua a sorprendere per solidità. Il Bureau of Economic Analysis, il 25 settembre, ha rivisto al rialzo la stima di crescita del Pil del secondo trimestre, portandola al +3,8% annualizzato. Un ritmo superiore alle attese e ben lontano dai timori di recessione che avevano accompagnato i mesi precedenti.

Tuttavia, la Fed resta cauta. Quando ha annunciato l’ultimo taglio, ha sottolineato i “rischi al ribasso per il mercato del lavoro”, consapevole che la tenuta occupazionale resta cruciale per la sostenibilità del ciclo economico. Non a caso, gli investitori guardano con attenzione al report sull’occupazione di settembre, previsto per venerdì. Ma c’è un’incognita: il rischio di shutdown del governo federale, che potrebbe bloccare temporaneamente le attività del Bureau of Labor Statistics e ritardare la pubblicazione dei dati. Un evento che aumenterebbe l’incertezza a breve termine, pur senza modificare il quadro di fondo.

Il ruolo della stagionalità

Ma torniamo all’azionario Usa. Storicamente, il quarto trimestre beneficia di dinamiche peculiari: il cosiddetto “Santa Claus rally”, i ribilanciamenti di portafoglio a fine anno, le spinte sugli utili e i flussi legati ai bonus e ai piani pensionistici. A questi fattori si aggiunge un clima psicologico più favorevole, con gli investitori che tendono a chiudere le posizioni in positivo e a consolidare i guadagni in vista del nuovo anno.

Bespoke sottolinea come la vera differenza si osservi nei casi in cui l’indice arrivi già in rialzo a settembre: in questi anni, la probabilità di un ulteriore guadagno nell’ultimo trimestre sale all’83%, con un incremento medio del 4,4%. Al contrario, quando l’S&P 500 è in perdita dopo i primi tre trimestri, il quarto trimestre tende a essere più incerto, con performance più basse e meno prevedibili.

Le incognite sul 2025

Nonostante il quadro favorevole, le incognite non mancano. Oltre al rischio shutdown e alla sensibilità ai dati sul lavoro, pesano le tensioni geopolitiche e le incertezze legate alla politica americana in un anno che porta dritto alle elezioni del 2026. Inoltre, alcuni analisti avvertono che il mercato appare “stretched”, tirato in alto da multipli valutativi che potrebbero lasciare poco spazio a ulteriori rialzi senza una conferma robusta dagli utili societari.

Un finale d’anno da seguire

Con una performance del 13% da inizio 2025 e un rally che ha portato l’indice a livelli record, l’S&P 500 affronta il quarto trimestre con il vento a favore della storia. Ma come sempre, la statistica non garantisce il futuro.

L’ultima seduta di ieri, lunedì 29 settembre, ha confermato il clima positivo: S&P 500 +0,3%, Nasdaq Composite +0,5%, Dow Jones +0,1% (dati Dow Jones Market Data). Resta ora da vedere se l’ultima parte dell’anno saprà confermare le aspettative: per molti investitori, la vera sfida sarà distinguere tra il supporto della stagionalità e le incognite di un contesto economico e politico che, pur solido, resta complesso.