Energia: possiamo rinunciare al gas russo? No. Ecco perchè e quali conseguenze rischia l’Europa (e l’Italia)

Le sanzioni imposte dall’Europa e dai suoi alleati contro la Russia potrebbero rivelarsi un doloroso boomerang per i paesi del Vecchio continente. Soprattutto per quanto riguarda la fornitura di materie prime, in primis il gas, ma non solo. E’ bene chiarire che l’esclusione di alcuni istituti bancari russi da SWIFT non impedirebbe a Mosca di ricevere il pagamento di petrolio e gas e quindi non costituirebbe un evento di forza maggiore rispetto ai contratti esistenti. In altre parole, il gas russo dovrebbe continuare a fluire verso l’Europa. Tuttavia, un continuo aumento dei prezzi della materia prima o un eventuale danno militare al gasdotto o un’escalation delle tensioni potrebbe comportare una fornitura più bassa o addirittura una interruzione, comportando un rischio elevato per i paesi europei.

Lo stesso governo italiano, riunitosi ieri, lo ha ammesso (si veda il comunicato del Consiglio dei ministri), autorizzando “l’anticipo, anche a scopo preventivo, dell’adozione delle misure di aumento dell’offerta e/o riduzione della domanda di gas previste in casi di emergenza”. Se fosse necessario, scatterebbe nell’immediato la riduzione del consumo di gas delle centrali elettriche oggi attive, attraverso la massimizzazione della produzione da altre fonti (senza specificare quali), oltre al contributo delle energie rinnovabili. E proprio per rendere concretamente operative queste misure, il governo ha affidato una serie di compiti alla società Terna, in qualità di gestore della rete di trasmissione nazionale.

Ma possiamo davvero rinunciare al gas russo? E cosa accadrebbe se le importazioni di gas dalla Russia dovessero interrompersi? Una risposta arriva dall’approfondita analisi realizzata da Algebris, in particolare Gabriele Foà, Portfolio Manager Algebris, Antonio Focella, ESG and Research Analyst Algebris e Silvia Merler, Head of ESG & Policy Research Algebris.

Russia maggior fornitore dell’Europa

La produzione europea di gas è diminuita del 20% negli ultimi 20 anni, e oggi circa il 60% del fabbisogno energetico totale dell’UE è soddisfatto dalle importazioni provenienti da produttori stranieri. La Russia rappresenta il più grande fornitore di gas naturale dell’UE, detenendo circa il 38% delle importazioni totali (dati 2020). Tuttavia, questa dipendenza è eterogenea tra i diversi paesi: con il gas che rappresenta il 45% di tutte le importazioni di energia e la Russia che fornisce il 95% del gas importato, l’Ungheria è di gran lunga il paese dell’UE più esposto al rischio di un taglio del gas russo. Anche le grandi economie dell’UE come la Germania e l’Italia, che si approvvigionano rispettivamente del 65% e del 43%, accuserebbero un colpo significativo.

Senza gas russo, riserve finite nel giro di 5 mesi

Possiamo “staccare la spina” dal vincolo del gas russo? Sotto ipotesi ottimistiche, gli studiosi di Algebris ritengono che l’Europa possa eventualmente coprire fino al 62% del fabbisogno da altre fonti, ma a costi economici e politici elevati. Il restante deficit energetico esaurirebbe le riserve di gas in circa 5 mesi (a tassi di consumo medi).

Le alternative tra rinnovabili e carbone

Tra le altrenative al gas russo ci sarebbe quella di invertire il declino nella produzione di energia elettrica a carbone, iniziato nel 2019. Una misura transitoria fino al raggiungimento di un aumento a lungo termine della capacità rinnovabile. Ma questa scelta sarebbe incoerente con l’attuale politica climatica dell’UE, andando a suscitare un’opposizione politica. Anche il passaggio di parte della produzione di elettricità dal gas al petrolio è stato proposto come extrema ratio, ma non comporterebbe risparmi considerevoli in termini di gas di cui l’Europa ha bisogno per soddisfare i propri consumi (e la fattibilità può essere limitata dal fatto che la Russia è anche un importante produttore di petrolio).

E si arriva all’aumento della capacità di energia rinnovabile che contribuirebbe a liberarsi dalla dipendenza del gas. Ma anche assumendo che la velocità di sviluppo annuale del solare fotovoltaico sia raddoppiata ogni anno, coprire il deficit di gas russo richiederebbe ancora più di 20 anni. Quindi, sebbene siano state stanziate notevoli risorse a questo scopo come parte del pacchetto Next Generation dell’UE, ciò non è ovviamente fattibile nel breve termine.

E il gas naturale liquefatto? Ecco perchè sarebbe poco fattibile nel breve

Le importazioni europee di gas naturale liquefatto (GNL) sono aumentate significativamente dopo la guerra del 2014 in Crimea. I volumi di importazione di GNL statunitense nel 2019 erano aumentati di sei volte rispetto all’anno precedente – quasi a chiudere il divario con il GNL importato dalla Russia. I volumi sono ulteriormente incrementati negli ultimi mesi e il GNL potrebbe quindi rappresentare un’opzione ovvia per la sostituzione del gas. Ma, in pratica, è molto più complessa di quanto sembri.

Il GNL viene infatti prima trasformato in stato liquido per essere trasportato, e poi “rigassificato” in appositi stabilimenti, di solito situati vicino ai porti o sulla costa, prima che possa essere usato per scopi termici ed energetici. Ebbene, l’infrastruttura europea di GNL difficilmente permetterebbe una sostituzione diffusa del gas russo con il GNL nel breve periodo. Gli stabilimenti del GNL sono distribuiti in modo molto disomogeneo in Europa, e i gasdotti non sono stati progettati per il flusso di gas verso est. La Spagna e il Portogallo ospitano sette terminali di GNL, con una capacità di importazione di 40 TWh al mese, ma il trasporto di GNL al resto dell’Europa sarebbe quindi molto impegnativo.

Oltre al vincolo fisico, esistono importanti limitazioni di mercato alla sostituzione del GNL. Circa il 20% del GNL importato dall’Europa proviene dalla Russia e la disponibilità di ulteriore GNL sul mercato è relativamente limitata. I maggiori esportatori sono gli Stati Uniti, l’Australia e il Qatar – che stanno già esportando a piena capacità o quasi. L’espansione della capacità di liquefazione e di esportazione richiederebbe troppo tempo per lenire l’impatto a breve termine sull’Europa. Poiché circa il 70% del GNL a livello globale è scambiato sulla base di contratti che durano dieci anni o più, la capacità è bloccata a lungo e l’Europa sarebbe in competizione con altri acquirenti per una piccola quota di mercato.

Questa scarsità eserciterebbe notevoli pressioni al rialzo sui prezzi del GNL. Sulla base dei futures olandesi di riferimento, la media storica dei prezzi europei del gas nel periodo 2004-2019 è stata di circa 20 euro per MWh. Il pagamento di 1300 TWh supplementari di importazioni di GNL a prezzi di mercato “normali” si tradurrebbe in un costo annuo di circa 26 miliardi di euro per l’intera UE. Il prezzo raggiunto alla fine del 2021 – quando i flussi di gas russo verso l’Europa hanno raggiunto il loro livello più basso – ha rappresentato un massimo storico di 180 euro per MWh. Pagare le importazioni supplementari di GNL a tali condizioni di mercato aumenterebbe il costo a oltre 200 miliardi di euro. Ipotizzando un aumento meno drammatico del prezzo a 125 euro per MWh, il costo del pagamento di 1300 TWh di GNL si fisserebbe a circa 162 miliardi di euro, un aumento di sei volte rispetto ai tassi storici.

Non solo materie prime energetiche, occhio anche al grano e ai metalli industriali

Ma l’effetto boomerang per l’Europa potrebbe vedersi anche per i metalli industriali e le materie prime agricole. La Russia e l’Ucraina insieme rappresentano infatti un quarto delle esportazioni mondiali di grano e un quinto delle vendite di mais, e la Russia è inoltre un’importante fornitrice di materie prime e prodotti di base strategici come alluminio, nichel, minerale di ferro e palladio. “Con l’intensificarsi della guerra, ci aspettiamo che le complessità logistiche esercitino una pressione al rialzo sui premi di spedizione e assicurazione per tutti questi prodotti”, avvertono da Algebris.

L’effetto sull’inflazione in Europa

L’effetto combinato di questi shock dei prezzi sull’inflazione nell’UE potrebbe essere di circa l’1,4%, secondo le stime di Algenris. I numeri per le più grandi economie dell’UE sono simili, con Germania, Italia e Francia che sperimenterebbero un’inflazione più alta dell’1,4%, 1,3% e 0,9% rispettivamente. “In assenza di un sostegno dei prezzi in tutta l’UE, riteniamo che alcuni Stati membri che sono più esposti a una stretta nella fornitura di gas russo potrebbero non avere lo spazio fiscale per permetterselo”.

L’impatto sulla crescita in Europa

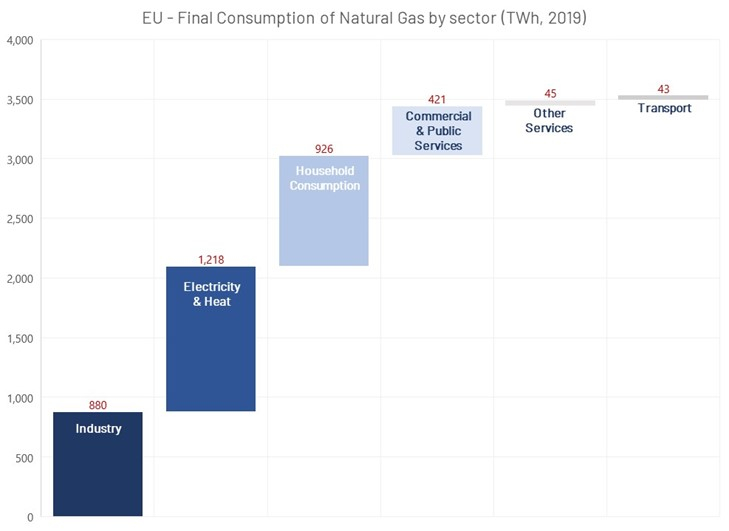

E se da una parte l’inflazione sarebbe destinata ad alzarsi, dall’altra la crescita economica potrebbe rallentare. Secondo l’analisi, infatti, il settore più colpito da questa situazione sarebbe proprio l’industria (e quindi l’economia), che rischierebbe così di dover ridurre la produzione. Il settore industriale, che rappresenta circa il 25% del consumo finale di gas, ha poco margine di diversificazione a breve termine. Negli ultimi mesi, il numero di produttori che hanno annunciato la riduzione della produzione in risposta all’impennata dei prezzi dell’energia è aumentato in tutti i settori ad alta intensità di gas, come l’acciaio, l’alluminio e i prodotti chimici.

Conclusioni

L’escalation militare costituisce un campanello d’allarme per l’Europa. Nel breve termine, l’abbandono totale del gas russo sembra difficilmente fattibile per il Vecchio continente. In base ad alcune ipotesi ottimistiche sulla fattibilità di fonti alternative, l’UE si troverebbe ad affrontare un divario verso il suo normale consumo energetico che esaurirebbe le riserve di gas in circa 5-6 mesi. In seguito, senza il gas russo, sarebbe necessario ridurre la domanda di energia proveniente dalla produzione industriale e/o dal consumo delle famiglie. Ciò implica dei costi economici e politici considerevoli che la maggior parte degli Stati membri difficilmente sarebbero in grado di sostenere da soli. “Riteniamo pertanto che il sostegno finanziario dell’UE dovrebbe essere fornito ai Paesi che sono più dipendenti dal gas russo, al fine di mitigare l’aumento delle bollette energetica”, affermano da Algebris, secondo cui tale sostegno debba essere finanziato attraverso l’emissione di debito comune dell’UE, seguendo il modello di Next Generation EU.

Breaking news

Apertura contrastata a Wall Street. Oggi, all’avvio delle contrattazioni, il Dow Jones Industrial Average ha segnato +0,46%, mentre il Nasdaq Composite ha perso 65,06 punti, pari allo 0,25%, a 25.772,14. Apertura lievemente in positivo per lo S&P 500, in aumento dello 0,03%.

Nella settimana del 17 luglio, le richieste di mutuo negli Stati Uniti hanno registrato un incremento dell’1,9%, secondo la Mortgage Bankers Association. Nonostante il calo del 2,4% nelle richieste di rifinanziamento, le nuove domande sono aumentate dello 0,5%, mentre i tassi sui mutui trentennali sono saliti al 6,69%.

Eni ha acquisito oltre 4,6 milioni di azioni proprie sul mercato Euronext Milan, rappresentando lo 0,15% del capitale sociale. Questo fa parte della seconda tranche del programma di buyback, volto a offrire un rendimento aggiuntivo agli azionisti oltre ai dividendi. Con l’acquisto, Eni possiede ora il 4,16% delle azioni proprie.

La norvegese Vard, parte del Gruppo Fincantieri, costruirà due navi multifunzione per Trinity House, destinate alla manutenzione di boe e fari nel Regno Unito. Il contratto, del valore di oltre 220 milioni di euro, è parte di un programma di rinnovo flotta e garantirà servizi di navigazione sicuri ed efficienti.