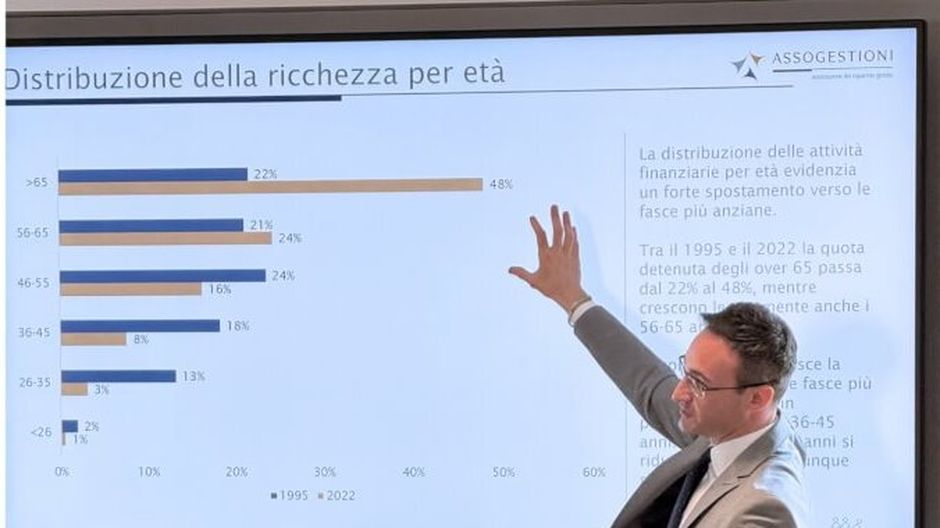

Le indagini sulle conoscenze finanziarie degli italiani, di solito, confermano le mancanze in materia senza offrire grandi spunti sul contesto più ampio delle scelte dei risparmiatori.

Il report Consob sugli Investimenti finanziari delle famiglie italiane, pubblicato questo mese, riesce però a fotografare un pezzo di questa complessità. L’analisi, infatti, comprende anche altri fattori come gli obiettivi di investimento, le caratteristiche socio-economiche e psicologiche.

Elementi preziosi per capire perché gli italiani sono, in maggioranza, restii a investire in titoli finanziari (lo fa solo il 30%) e avversi a perdite anche minime (lo è il 63%).

Un primo elemento della spiegazione è stato direttamente chiarito dai circa 3mila intervistati. Il 60% dei non-investitori cita, fra le ragioni che determinano la scelta di tenersi lontani dai titoli finanziari, la carenza di risparmio disponibile; meno del 10%, invece, l’ha motivata con la scarsa comprensione della materia finanziaria o la mancanza di fiducia nel settore.

Un secondo aspetto decisivo sulle scelte d’investimento è l’obiettivo finale del risparmio. In proposito, oltre il 40% degli italiani dice di risparmiare con lo scopo di “far fronte ad eventi imprevisti”, con un’incidenza quasi doppia rispetto alla seconda opzione più citata, la pensione.

“La maggioranza degli italiani risparmia per motivi precauzionali perché c’è una scarsa attitudine alla pianificazione”, spiega la coordinatrice della ricerca Consob, Nadia Linciano, tuttavia “la preferenza per la liquidità”, assai diffusa fra gli italiani, “è motivata anche dall’esigenza di far fronte a possibili congiunture negative”.

Le caratteristiche-socio economiche che più spesso accompagnano l’avversione alle perdite e al rischio, poi, svelano contesti nei quali una maggiore prudenza è pienamente legittimata. La fuga dal rischio, infatti, tende a salire con l’età, è più frequente fra i pensionati, nei nuclei monoreddito e fra i vedovi o divorziati.

Nella percezione corretta dei rischi, però, giocano un ruolo anche le competenze finanziarie. Lo testimonia, ad esempio, il fatto che gli intervistati, una volta stabilito l’obiettivo di incrementare i risparmi nell’arco di 15 anni, sceglierebbero con più frequenza il conto corrente rispetto al fondo azionario.

“Bisogna agire per stimolare l’attenzione verso questo problema”, afferma Linciano, “e avvicinare i risparmiatori alle iniziative di educazione finanziaria che sono sempre più numerose”.

Quanti dubbi, ancora, sulla consulenza

In un contesto in cui le conoscenze finanziarie incerte imporrebbero, più che altrove, un supporto competente, gli italiani si dimostrano ancora poco consapevoli delle funzioni del consulente finanziario. Secondo il rapporto Consob, quella dell’advisor viene ritenuta come una figura meno degna di fiducia rispetto alla banca, ancor meno se indipendente.

Oltre il 40% degli intervistati, infatti, afferma di non cercare un consulente proprio perché non si fida. Fra coloro che si avvalgono dell’advisory, poi, il 45% non sa come il servizio venga retribuito – e meno del 15% sarebbe intenzionato a pagarlo. Eppure, un primo vantaggio emerge dallo studio: infatti, chi è affiancato da un professionista più raramente (-33%) si affida a una singola strategia d’investimento.